编者按:本文来自微信公众号“IPO早知道”(ID:ipozaozhidao),作者 罗宾,36氪经授权发布。

据IPO早知道消息,8月13日,康希诺生物股份公司(688185.SH、6185.HK)成功登陆科创板,成为首个“A+H”疫苗股。康希诺生物此次科创板发行价格为209.71元/股,截至9:40,股价达到 400元/股,较发行价上涨90.74 %,市值达到990亿元。

此次上市公司采用了《科创板发行上市审核规则》中的上市第五套标准:“预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。”

康希诺生物成立于2009年,已建立基于腺病毒载体疫苗技术、蛋白结构设计和重组技术、结合技术、制剂技术等四大核心技术平台。2019年3月,公司于港交所首发上市,年初至今公司股价上涨247.2%,市值514亿港元。

天眼查App显示,公司曾于2015年11月获启明创投(3120万美元)、礼来亚洲基金(1000万美元)B轮融资;2017年4月,公司获得国投创新、歌斐资产、达晨财智等机构融资,包括以上两家老股东的C轮融资。

在2008年左右,启明创投就计划在中国内地寻找好的疫苗企业投资,让更多的孩子能用上质量一流、价格合理的国产疫苗。但当时有意投资的浙江天元,随后被国际疫苗巨头诺华收购。

启明创投主管合伙人梁颕宇表示,投资康希诺生物的决策起初并不被大家看好,因为当时中国疫苗行业正面临着巨大的风波。但她与团队相信康希诺生物在多个管线的疫苗的安全性、有效性及可及性上能够做到极致,并做到合理定价。

康希诺生物研发团队核心人员曾经在赛诺菲巴斯德、阿斯利康和惠氏(现被辉瑞收购)、诺华制药、中生集团等国内外大型制药公司牵头负责或参与创新疫苗的研发、生产和销售。

康希诺生物致力于针对中国市场研发、生产和商业化疫苗产品,包括三类,即全球创新疫苗、潜在的中国首创疫苗、与中国市场进口产品竞争的中国潜在最佳疫苗,定位于国内中高端市场。

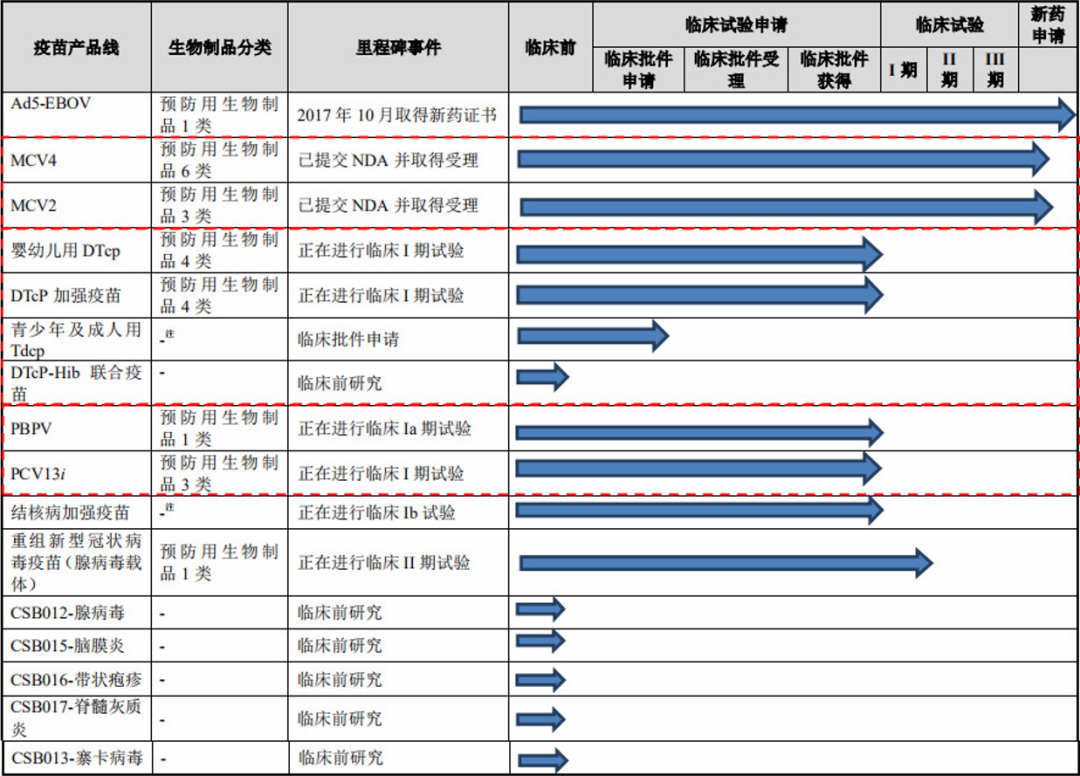

目前,康希诺生物正在为13个疾病领域研发16种在研疫苗,并取得19项授权发明专利,研发管线涵盖预防脑膜炎、埃博拉病毒病、百白破、结核病、重组新冠状病毒疫苗(腺病毒载体)、带状疱疹等多个临床需求量较大的疫苗品种,其中包括MCV4、MCV2、婴幼儿用DTcp、DTcp加强疫苗、青少年及成人用Tdcp、DTcp-Hib联合疫苗、PBPV和PCV13i。

来源:招股书

产品进度上,康希诺生物研发的埃博拉疫苗 Ad5-EBOV 已于 2017 年获新药批准,上市后作为应急使用和国家储备,未进行商业化销售。另有两款脑膜炎球菌疫苗(MCV2、MCV4)均已提交上市申请。

康希诺生物13价肺炎球菌结合疫苗(PCV13i)、全年龄段百白破疫苗(DTcP)在临床试验中。公司与军事科学院生物工程研究所联合开发的新冠疫苗(腺病毒载体,简称Ad5-nCoV)于4月全球率先进入II期临床试验,并于5月15日获批于加拿大开展临床。

同月,Ad5-nCoV临床试验I期研究结果相关论文发表于国际权威学术期刊《柳叶刀》,在给志愿者接种后28天时,显示出免疫原性和人体耐受性,标志着康希诺的新冠疫苗研发进程再迈出坚实一步。随后,6月11日,该款疫苗完成II期临床试验揭盲。值得一提的是,该疫苗6月25日已经获得中央军委后勤保障部卫生局颁发的军队特需药品批件,有效期一年。

康希诺生物获批的埃博拉疫苗基于5型复制缺陷型腺病毒载体,因此公司重组新冠疫苗的工艺与埃博拉疫苗有一定相似性。

此外,康希诺生物还有6种临床前的在研疫苗,包括一种在研联合疫苗。

康希诺生物的脑膜炎疫苗产品MCV2、MCV4预计2020年通过批准并上市销售。

脑膜炎球菌四价结合疫苗(MCV4)——曼海欣Menhycia已获得国家药品监督管理局新药注册优先审评资格,有望成为国内该类疫苗中首个获批产品,为不同年龄段罹患流脑的高风险人群提供更有效和更全面的免疫保护。国内有4家机构MCV4产品处于临床试验阶段。

此外,该疫苗的临床试验结果显示,以3次免疫程序用于3月龄,以2次免疫程序用于6-23月龄,以1次免疫程序用于2-6岁健康儿童后,均表现出良好的安全性和免疫原性。

7月25日,康希诺与辉瑞投资有限公司达成推广协议,曼海欣在获得国家药监局的监管批准后,将由辉瑞公司负责其在大陆市场的学术推广。

同时,国家药监局审核查验中心网站已披露康希诺生物的脑膜炎球菌二价结合疫苗(MCV2)将迎来药品注册现场检查。

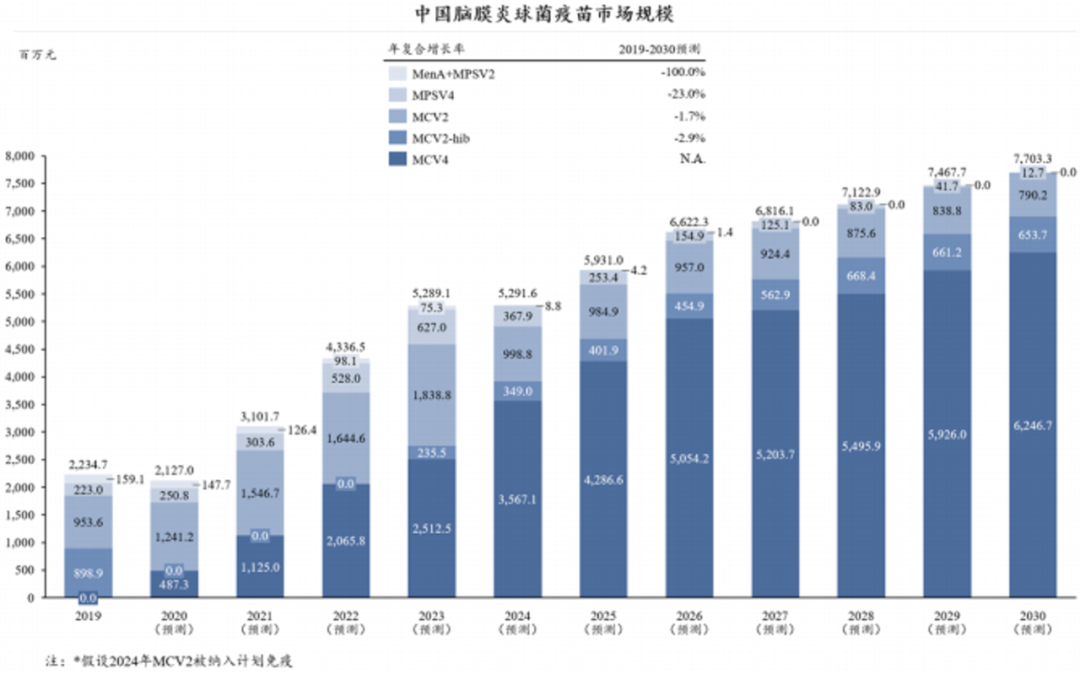

目前在发达国家MPSV(4价脑膜炎球菌多糖结合疫苗)已被MCV4产品取代,国内唯一脑膜炎球菌结合疫苗为MVC2产品,MCV4为国内首创产品。MCV4和MCV2有望逐步扩大接种面,代替MPSV产品。MCV2有望纳入计划免疫范围,目前在安徽省内已纳入免费接种范围。MCV4产品则瞄准国内脑膜炎球菌疫苗市场中非免疫规划市场。

国内脑膜炎球菌疫苗市场预计由2019年22亿元增加至2030年的77亿元,年均复合增长率为12.1%,增长原因主要是由于非免疫规划脑膜炎球菌单价较高,相对多糖疫苗适用人群更广,总体销售额较大。

来源:中国食品药品检定研究院、NMPA、灼炽咨询、招股书

公司疫苗产品未实现商业化销售,因此未获得营业收入。2017至2019年,公司净利润分别为-6444.91万元、-1.38亿元和-1.57亿元。随着现有研发项目陆续进入临床试验阶段,公司预计2020-2022年将要投入9-12亿元研发费用。

生物科技公司将大量资金投入研发的属性决定了其势必有“未盈利”的特质,早期投资者愿意以高风险为其前景买单。在康希诺生物开发新冠疫苗的信息披露之前,其港股价格相比发行价翻至约4倍,股价最高达到IPO定价的10倍。

根据康希诺生物在科创板的问询回复函中披露:“疫苗的生产流程复杂,生产条件苛刻,生产成本大,生产周期长,且国家对于疫苗生产的监管非常严格,根据疫苗管理法的规定,疫苗企业应当具备疫苗生产能力,超出疫苗生产能力确需委托生产的,应当经国务院药品监督管理部门批准。故疫苗企业想要长期发展,均需提前自建生产厂房和车间,生产厂房和车间的建成时间需和公司疫苗研发进度和拟上市销售进度相匹配。”

因此,康希诺生物预计将A股募集资金中的5.5亿元投入生产基地二期建设,为继MCV之后的其他临近商业化产品提前布局,包括组分百白破疫苗产品、肺炎球菌疫苗等。

目前国内仅有赛诺菲巴斯德的“潘太欣”为组分百白破,康希诺生物研制的百白破疫苗(DTcP)不仅为国际上较为先进的组分疫苗,且采用了新的生产技术,质量更好且显著提高了生产效率,工艺水平已达国际领先。

而康希诺生物正在研发的十三价肺炎球菌多糖结合疫苗(PCV13i)与国内已注册上市的辉瑞Prevnar 13和沃森生物PCV13为竞争产品。公司重组肺炎球菌蛋白疫苗(PBPV)是全球创新的在研肺炎疫苗,并非血清型特异型疫苗,其采用基于肺炎球菌表面蛋白A的抗原,对于肺炎球菌有更大的覆盖范围。

另外据康希诺生物投资人透露,公司的新冠疫苗产业化基地正在建设当中,未来产能预计将不低于2亿剂,而此次A股科创板发行募资将给予该款疫苗开发强力支持。(后台回复“康希诺”获取该公司最新招股书)

该文章来源互联网,如有侵权请联系删除

相关文章

- 国家卫健委等10部门:推进儿童医疗卫生服务高质量发展

- 冬天里的一把火,照出别样的东北

- 文旅新探|哈尔滨:2024的北国情书

- 一图速览|2024年纪检监察工作八大任务

- 微视频 | 制胜之道

- 星火成炬 | 以冰雪之名

- 年轻人三大“脆皮”症状:记忆力下降、情绪差、免疫力下降

- 春运期间,这些人可提前购票!购票指南→

- 万千气象丨他竟然把八九千年前老祖宗用的乐器复原出来了

- 铁路新年调图,“图”的是啥?

相关图集

- 2026年春运首日琼州海峡过海旅客近10万人次 同比增长50.7%

- 家电及数码和智能产品补贴政策全面落地 1月补贴超1500万台

- 线路上新、轻装出行、网络订票 今年春运之旅更便捷

- 油价上调!加满1箱油将多花8元

- 今年春节“消费大礼包”有哪些内容?“乐购新春”活动来了

- 造型多样、花色“出彩”……各地年宵花争奇斗艳

- 多地优化购房政策,能否释放住房消费潜力?

- “新国补”落地首月全国家电、数码和智能产品补贴超1500万台

热门推荐

- 大话社区

- 热点新闻

- UFO

- 图片报道

热门图片

更多阅读

- 唐朝有一种对待罪犯的酷刑,如今年轻人却都很喜欢

- 永外革新里小区无端起火,竟然是因为这个原因

- 日本现实版的“咒乐园”,恐怖系数爆表

- 和鸟巢争地盘的泰山神庙,只因发生了这件事情

- 雷峰塔下面压着白蛇是真的?倒塌之后发现了这样的事情

- 北京灵异事件:永外革新里24号莫名起火70多次

- 一对夫妇连续害20名女性,用婴儿车装器官

- 谷歌街景惊见诡异照 教堂墓园树后躲灰脸小女孩令人毛骨悚然!

- 中国四大未解之谜:科学家毫无头绪 民间各种流言四起

- 中国出土两千年不腐女尸 为何令日本疯狂首相多次来我国索要不成

- 香港茶餐厅鬼叫餐事件 真相为何迟迟未揭秘胆小请慎入

- 6000年前什么证据可以证明外星人的存在? 令人惊叹感

- 宇宙其实是人的大脑 人脑结构为何与宇宙结构有一定联系

- 物理学四大神兽之谜 被杀之谜为何仍然需研究

- 热点新闻

- 大话社区

- 图片报道

- 12026年春运首日琼州海峡过海旅客近10万人次 同比增长50.7%

- 2家电及数码和智能产品补贴政策全面落地 1月补贴超1500万台

- 3线路上新、轻装出行、网络订票 今年春运之旅更便捷

- 4油价上调!加满1箱油将多花8元

- 5今年春节“消费大礼包”有哪些内容?“乐购新春”活动来了

- 6造型多样、花色“出彩”……各地年宵花争奇斗艳

- 7多地优化购房政策,能否释放住房消费潜力?

- 8“新国补”落地首月全国家电、数码和智能产品补贴超1500万台

- 92月2日春运首日全国铁路发送旅客1223.5万人次

- 10无人机和机器人首次写入中央一号文件

- 11“政策红包”能否释放住房消费潜力?专家:住房公积金的使用仍需进一步提高效率

- 12春运路上寒潮来袭 途经这些路段需注意

- 13航司增加运力、增设航线 C919国产大飞机也要投入春运

- 14千年花馍、春节“过油” 这些年俗小吃受欢迎

- 1今上午10点,济南餐饮消费券,开抢了,能减这么多

- 2零点立交转向匝道拆除接近尾声

- 3三角楼打翻 星空调色盘

- 4科技助农 土地托管 一路麦香,这就是丰收的味道!

- 5全国大部气温先升后降 中东部大范围雨雪上线

- 6“假一赔三给4双” 一些电商知假售假为何理直气壮

- 7热门款不发货、退款无渠道……盲盒消费套路深?

- 82021年我国手机上网人数为10.29亿人

- 9欺骗性收费、花式营销,云算命呼唤云监管

- 10广西一女子被多名女子群殴拖行 被三女子按倒暴打拖行

- 11待宰水牛发狂冲进餐馆顶飞男子 该男子被突如其来水牛顶伤

- 12不可思议!天津高速鸵鸟奔跑车辆纷纷避让 车流中飞奔

- 13货车车头冲出悬崖公路悬空 导航走近路,庞大车体进退两难

- 14真的吗?警方通报男子开车撞妻子岳母 一个恍惚错将油门当刹车?