文|杨亚飞 编辑|乔芊

“中国沃尔玛”给中国股民出了一个难题,跌停之后,到底接还是不接。

4月最后一个交易日,中国生鲜超市龙头「永辉超市」上演跳水行情,低开低走,中间一度跌停,并最终收跌9.87%。市场之所以反应激烈,源于前一日官方披露的2021年一季度报“爆雷”,Q1归母净利润同比大幅下滑98.51%。

这个“雷”来的突然。回头看永辉的2021年前三个月,只能用“惨”字来形容:去年一季度明明还赚15.68亿元,结果一年过去后,利润只剩个零头,仅为2332万元。而截至同一时期末,永辉已在全国开出1027家超市业态。换算下来,过去的一季度每家超市平均只有2万多元的利润。

社区团购是外部主要导火索。自去年三季度以来,包括美团、拼多多等互联网巨头在内的集体杀入,以及烧钱补贴的市场竞争行为,让这家生鲜超市企业一时间无力招架。

过去一年,永辉股价已经几乎腰斩,但它的至暗时刻可能还没到来,负面影响还在持续作用。

在一季度财报当中,永辉方面给投资者打了一剂“预防针”,2021年上半年公司归母净利润可能出现亏损。“先争取不亏损,再考虑增长”,永辉董事长张轩松在财报业绩说明会上表示。

生鲜零售行业利润率一向微薄,是典型的弱周期行业,但好在细水长流。而现如今,头部企业甚至连实现盈利都变得困难,显然是一个不太好的信号,股价的反应激烈也就不令人意外。问题是,翻身之日究竟何时能够到来?

对于一季度的利润巨幅下滑,永辉CEO李国在财报业绩说明会上给出了具体的原因:1)销售及毛利下滑使得经营利润减少9亿元;2)投资公允价变动减少归母2亿元;3)新租赁准则减少归母1.1亿元;4)云创影响减少归母2.8亿元。

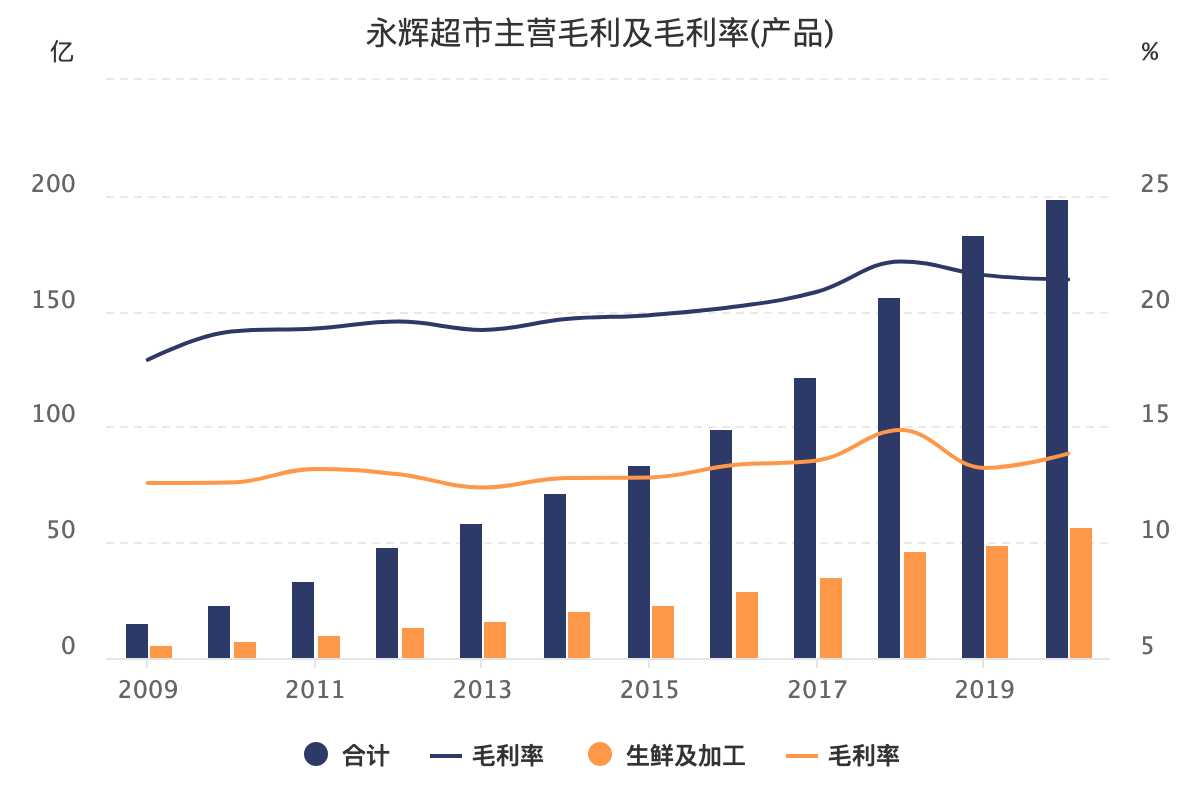

其中,毛利下滑影响最为直观。2021年一季度,永辉毛利率同比有2.6%的大幅下滑,至20.2%。同一时期,销售费用率同比上升1.2%。一降一增,直接拖累了经营利润率的表现。对此,董事长张轩松给出的解释是,由于客流下降,公司为了吸引顾客,增加了销售费用。

这是一个略显尴尬的现象。定位于生鲜超市的永辉,本身“非标准”的生鲜产品毛利就较低,这有一部分是出于“低价”引流考虑,并通过食品用品(含服装)等“标准”的高毛利产品连带销售来提升整体毛利率。但现在,引流款产品对用户的吸引力正在下降。

永辉超市过去10年分季度盈利能力表现,图据萝卜投资;

另一个危险的信号是,这种毛利率的下降是在全国范围内同步发生。根据永辉财报,一季度全国七个大区主营收入毛利率分别同比减少3.48%到4.31%不等。

线上业务的增长是永辉为数不多的亮点,2021年Q1线上销售额达到36.7亿元,同比增长75.6%,占季度内总营收的收入已经达到13.3%,相较于2020年整体10%的占比还有进一步上升。

如果把线上业务当做一个单独的大区来看待,在过去的一季度,线上渠道收入贡献已经位列永辉第五大区。

不过,线上业务的毛利率表现还要再靠后。根据永辉CFO兼财务总监吴莉敏所言,永辉线上业务的毛利率要低于线下业务水平。

永辉一季度的业绩下滑并非个案,家家悦也出现了类似问题,这个“山东小永辉”2021年一季度扣非净利润同比下滑27.22%,并在4月30日同样一度跌停,最终收跌9.96%。

除新租赁准则起到的类似影响外,家家悦方面对利润下滑做出的解释是,在于2020年下半年及2021年一季度新增门店较多,且处于培育期,拉低了毛利率,费用率也跟随上升。

一时间,两大生鲜超市连锁头部企业成了“难兄难弟”。而他们的一个共通之处恰在于,生鲜均占有较大业务比重。

根据财报披露,永辉超市2020年生鲜及加工产品占主营收入比重为47.8%,家家悦2020年生鲜产品占主营收入比重达到48.1%,二者比重几乎持平,并且由于种种原因,永辉、家家悦生鲜产品营业成本同比分别有10.94%、10.89%的大幅增加。

而生鲜品类,正是去年三季度以来,随着巨头下场后竞争最激烈的领域。日常家庭餐桌的鲜活水产、蔬菜瓜果、禽蛋奶等生鲜产品,成为巨头们“社区团购”业务的重点补贴品类,在初期为了抢占市场,通常以极低的毛利,甚至负毛利进行竞争。

36氪了解到,此前十荟团在武汉的毛利可以做到19%左右,巨头进入后直接掉到14%-15%,并被迫跟进,加大对品类和团长的补贴力度。

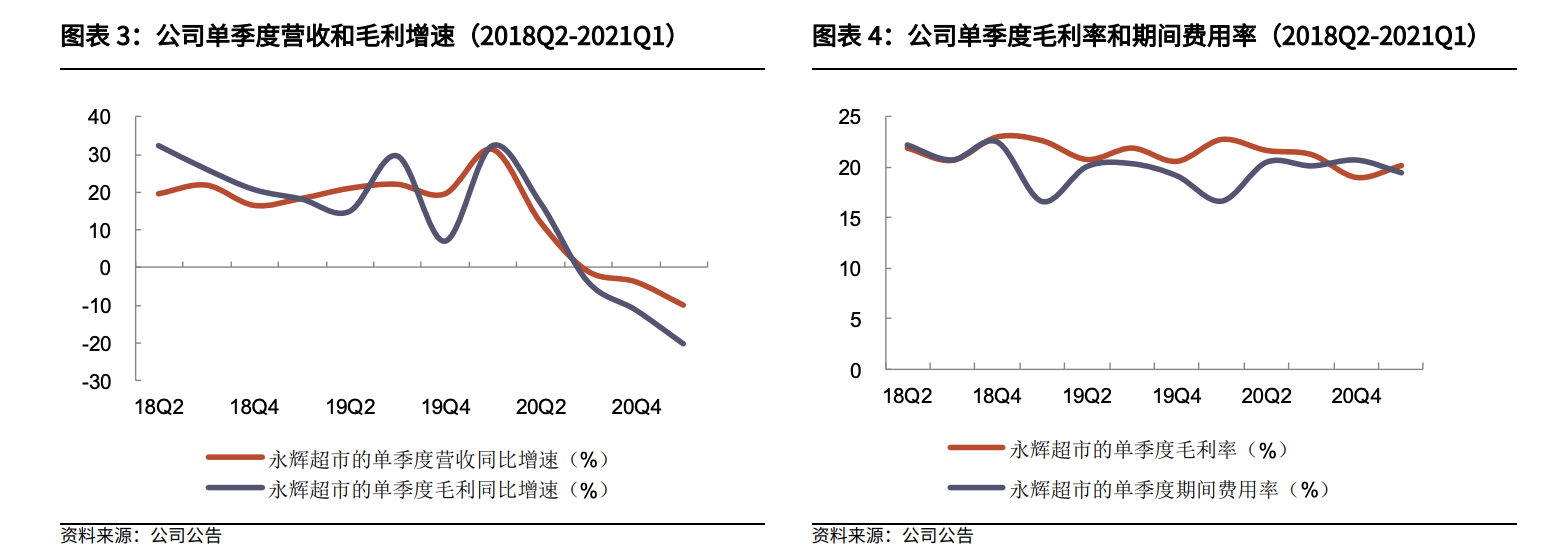

永辉超市单季度营收、毛利、费用率等表现,图据光大证券

结果是,包括美团优选、多多买菜、橙心优选、十荟团、食享会等因涉嫌不正当价格行为立案调查,并被市场监管总局分别处以50万元、150万元不等的行政处罚。

但这一波补贴大战已经对永辉的业务造成实质影响,并且亏损早有苗头。根据财报披露,先前2020年Q3、Q4,永辉营收分别同比下滑0.95%、3.8%,营收增速有加速下滑的态势,且Q4更是净亏损2.34亿元。

生鲜电商激烈竞争的战火未熄,根据此前36氪报道,美团优选、多多买菜、橙心优选、兴盛优选在2021年的GMV目标分别是2000亿、1500亿和1000亿、800亿。永辉的劣势局面未来一段时间恐很难扭转。

永辉最受关注的,也引起最大争议的,还是他们的线上业务。

这主要包括两个维度,其一,“永辉生活”自营到家业务,截至2021年Q1,已覆盖1000余家门店;此外是第三方平台到家业务,已覆盖926家门店。从整体的门店覆盖情况(同期全国累计1027家超市门店)来看,永辉线上业务已经在门店层面基本铺开,下一步的关键就是要看如何把单量做起来。

但无论是自有的永辉生活,还是第三方的京东到家,提升线上业务量的难度都不小。

跟生鲜电商平台情况类似, 永辉线上业务的激增,也因吃到一波疫情之后居家买菜需求激增的红利。在2021年Q1单季度,线上业务实现销售额36.7亿元,这比疫情前的2019年全年线上销售额(35.1亿元)还要多。此外2020年上半年,线上销售额同比更是实现翻倍。

不过随着疫情逐渐得到控制,以及下半年社区团购的突然杀入,线上红利早早宣告结束。线下是接下来更可见的新增长点,但接下来留给永辉的,可能只有生鲜超市和线上业务两个故事可以讲述。

值得肯定的是,在过去的2020年,永辉有意在扩充“王牌军”生鲜超市的规模,全年新开出114家超市门店,相较于2019年有明显提速,新开门店数同比增长35.7%。但由于生鲜电商的存在,生鲜超市的黄金年代可能早已结束,并且大超培育期较长,对于业绩的刺激,可能仍需一段时间才能显现。

社区是永辉必然要迈过去的一道坎,而实际情况是,他们反而摔了跟头。

在生鲜电商和社区团购热火朝天抢市场同时,永辉的mini店业务则在持续收缩,门店规模已经从截至2020年上半年的458家,持续下降至截至2021年的70家,平均以每个月43家的速度闭店,如果继续下去,mini店在2021年可能会被彻底放弃。

永辉未来需要一个小店业态出现在社区场景里,大超开辟到家业务有明显的服务半径短板。此前永辉高管也曾承认,要想服务城市里的每个社区,靠大店不能解决同城渗透的问题。

但他们目前似乎并未找到一个合适的切入方式。事实上,永辉在社区生鲜市场探索已久,包括早前的生鲜便利超市——永辉生活,前置仓业态——永辉到家卫星仓,但均相比于前两者,mini店可能是最像永辉的店型,一方面将低毛利生鲜产品前置到社区级场景,同时搭配售卖零食、日用快消品。

如果mini店跑不通,永辉如何才能在社区生鲜立足?答案可能还是云创。

永辉在生鲜新零售转型方面,可能要走在绝大多数同行前面,不管是业态创新,还是在科技应用投入上,都有比较积极的尝试,并曾与股东腾讯在零售数字化方向有深入合作先例,包括后者曾派驻人员到福州进行指导和协作,可以说出钱又出力。

但这些尝试更多像是走过很多弯路,这直观体现在永辉云创身上。

云创是永辉在生鲜零售数字化的主要试验田,永辉生活(含app)、超级物种、永辉到家卫星仓等业务均诞生于此。

永辉为创新摸索付出了惨痛代价,包括2017年度、2018年、2019年、2020年永辉云创分别净亏损2.67亿元、6.17亿元(2018年前9月)、1.28亿元、1.51亿元。对于这么一个极低净利润率甚至无法盈利的生鲜超市来说,这是一笔不菲的投入。

公司内部对于云创的态度也有多次变化,先是在2019年将其从上市公司主体中剥离出去,创始人张轩宁成为云创第一大股东,宣告分家。而后在2020年8月,又回头从张轩宁手里买回20%股权,并重新将永辉云创并表。

云创的投入力度可以说是巨大的,并且最终又重新被管理层接纳,但他们该为永辉今日的亏损背锅吗?

首先,云创的数字化探索确实有不少成效,截至2020年底,“永辉生活”会员数已经达到4933万,而这之中,截至2020年5月31日,永辉云创的永辉生活app会员数便占到3285万人,相较于2018年同期增长3.9倍。这也是永辉疫情之后能够快速承接到家业务的关键。

在云创剥离上市公司主体之后,永辉超市业务曾做过重新投入,与永辉生活在内部展开直接竞争,包括推出“永辉超市”小程序、“永辉买菜”等线上业务;此外mini店的快速扩张也在于此,在于超市业务重新开辟社区线。

结果是,线上业务在内部多条线尝试后,又重新聚拢为“永辉生活”。但相比于三年前,这个市场上又多了几个独角兽级的新对手。

该文章来源互联网,如有侵权请联系删除

- 上一篇: 微信状态失败了吗?

- 下一篇: 游戏+社交,Yalla Ludo跻身中东地区畅销榜前三

相关文章

- 国家卫健委等10部门:推进儿童医疗卫生服务高质量发展

- 冬天里的一把火,照出别样的东北

- 文旅新探|哈尔滨:2024的北国情书

- 一图速览|2024年纪检监察工作八大任务

- 微视频 | 制胜之道

- 星火成炬 | 以冰雪之名

- 年轻人三大“脆皮”症状:记忆力下降、情绪差、免疫力下降

- 春运期间,这些人可提前购票!购票指南→

- 万千气象丨他竟然把八九千年前老祖宗用的乐器复原出来了

- 铁路新年调图,“图”的是啥?

相关图集

- 2026年春运首日琼州海峡过海旅客近10万人次 同比增长50.7%

- 家电及数码和智能产品补贴政策全面落地 1月补贴超1500万台

- 线路上新、轻装出行、网络订票 今年春运之旅更便捷

- 油价上调!加满1箱油将多花8元

- 今年春节“消费大礼包”有哪些内容?“乐购新春”活动来了

- 造型多样、花色“出彩”……各地年宵花争奇斗艳

- 多地优化购房政策,能否释放住房消费潜力?

- “新国补”落地首月全国家电、数码和智能产品补贴超1500万台

热门推荐

- 网络焦点

- 大话社区

- 社会图库

- 探索图库

热门图片

更多阅读

- 今上午10点,济南餐饮消费券,开抢了,能减这么多

- 零点立交转向匝道拆除接近尾声

- 三角楼打翻 星空调色盘

- 科技助农 土地托管 一路麦香,这就是丰收的味道!

- 全国大部气温先升后降 中东部大范围雨雪上线

- “假一赔三给4双” 一些电商知假售假为何理直气壮

- 热门款不发货、退款无渠道……盲盒消费套路深?

- 2021年我国手机上网人数为10.29亿人

- 欺骗性收费、花式营销,云算命呼唤云监管

- 广西一女子被多名女子群殴拖行 被三女子按倒暴打拖行

- 待宰水牛发狂冲进餐馆顶飞男子 该男子被突如其来水牛顶伤

- 不可思议!天津高速鸵鸟奔跑车辆纷纷避让 车流中飞奔

- 货车车头冲出悬崖公路悬空 导航走近路,庞大车体进退两难

- 真的吗?警方通报男子开车撞妻子岳母 一个恍惚错将油门当刹车?

- 热点新闻

- 大话社区

- 图片报道

- 12026年春运首日琼州海峡过海旅客近10万人次 同比增长50.7%

- 2家电及数码和智能产品补贴政策全面落地 1月补贴超1500万台

- 3线路上新、轻装出行、网络订票 今年春运之旅更便捷

- 4油价上调!加满1箱油将多花8元

- 5今年春节“消费大礼包”有哪些内容?“乐购新春”活动来了

- 6造型多样、花色“出彩”……各地年宵花争奇斗艳

- 7多地优化购房政策,能否释放住房消费潜力?

- 8“新国补”落地首月全国家电、数码和智能产品补贴超1500万台

- 92月2日春运首日全国铁路发送旅客1223.5万人次

- 10无人机和机器人首次写入中央一号文件

- 11“政策红包”能否释放住房消费潜力?专家:住房公积金的使用仍需进一步提高效率

- 12春运路上寒潮来袭 途经这些路段需注意

- 13航司增加运力、增设航线 C919国产大飞机也要投入春运

- 14千年花馍、春节“过油” 这些年俗小吃受欢迎

- 1今上午10点,济南餐饮消费券,开抢了,能减这么多

- 2零点立交转向匝道拆除接近尾声

- 3三角楼打翻 星空调色盘

- 4科技助农 土地托管 一路麦香,这就是丰收的味道!

- 5全国大部气温先升后降 中东部大范围雨雪上线

- 6“假一赔三给4双” 一些电商知假售假为何理直气壮

- 7热门款不发货、退款无渠道……盲盒消费套路深?

- 82021年我国手机上网人数为10.29亿人

- 9欺骗性收费、花式营销,云算命呼唤云监管

- 10广西一女子被多名女子群殴拖行 被三女子按倒暴打拖行

- 11待宰水牛发狂冲进餐馆顶飞男子 该男子被突如其来水牛顶伤

- 12不可思议!天津高速鸵鸟奔跑车辆纷纷避让 车流中飞奔

- 13货车车头冲出悬崖公路悬空 导航走近路,庞大车体进退两难

- 14真的吗?警方通报男子开车撞妻子岳母 一个恍惚错将油门当刹车?