不速之客接连闯入中国快递市场。

3月初,众邮快递开始在广东省招募合伙人。众邮快递主打3kg小件电商包裹,主要服务国内电商平台、微商微店、专业市场及散户。几乎同时,一只“兔子”也撞开了中国快递市场的大门。

J&T Express是印尼快递物流行业跑出的一匹黑马,自2015年8月成立短短两年时间就成为东南亚市场单量第二、印尼快递行业单日票量第一的公司。今年3月,J&T以“极兔速递”的名称正式进军中国市场,第一批省市已逐渐起网试运行,涵盖江浙沪、山东、安徽、福建、广东、广西等省。

尽管众邮和极兔自面世至今都行事低调,却仍免不了引起源源不断的话题讨论,原因是他们与国内头部电商公司之间的关系扑朔迷离。

关于众邮快递,行业的共识是“东家是京东”,将服务于“京喜”平台,据驿站老鬼爆料,刘强东相当重视新业务,“众邮快递”的名字都由刘强东亲自从众多备选名称里择优钦定。至于极兔,行业试图找出其与拼多多之间存有千丝万缕联系的证据。

上述疑问都未得到确定答案的时候,阿里又传出了新的物流动作——3月的最后一天,路透社援引两名知情人士称,阿里集团计划购买韵达控股至少10%的股份,这是阿里巴巴对大型快递公司的第五笔投资。看起来,快递行业按下了变局的加速键,电商间一场腥风血雨也即将到来了。

关于极兔与拼多多“不解之缘”的猜测来得更早些。

2019年9月,罗戈网·物流沙龙就猜测J&T即将杀入中国市场,或为拼多多提供物流解决通路;随后快递观察家补充信息称,J&T将以收购一家华南快递企业的方式获得中国快递牌照,主要服务拼多多订单。

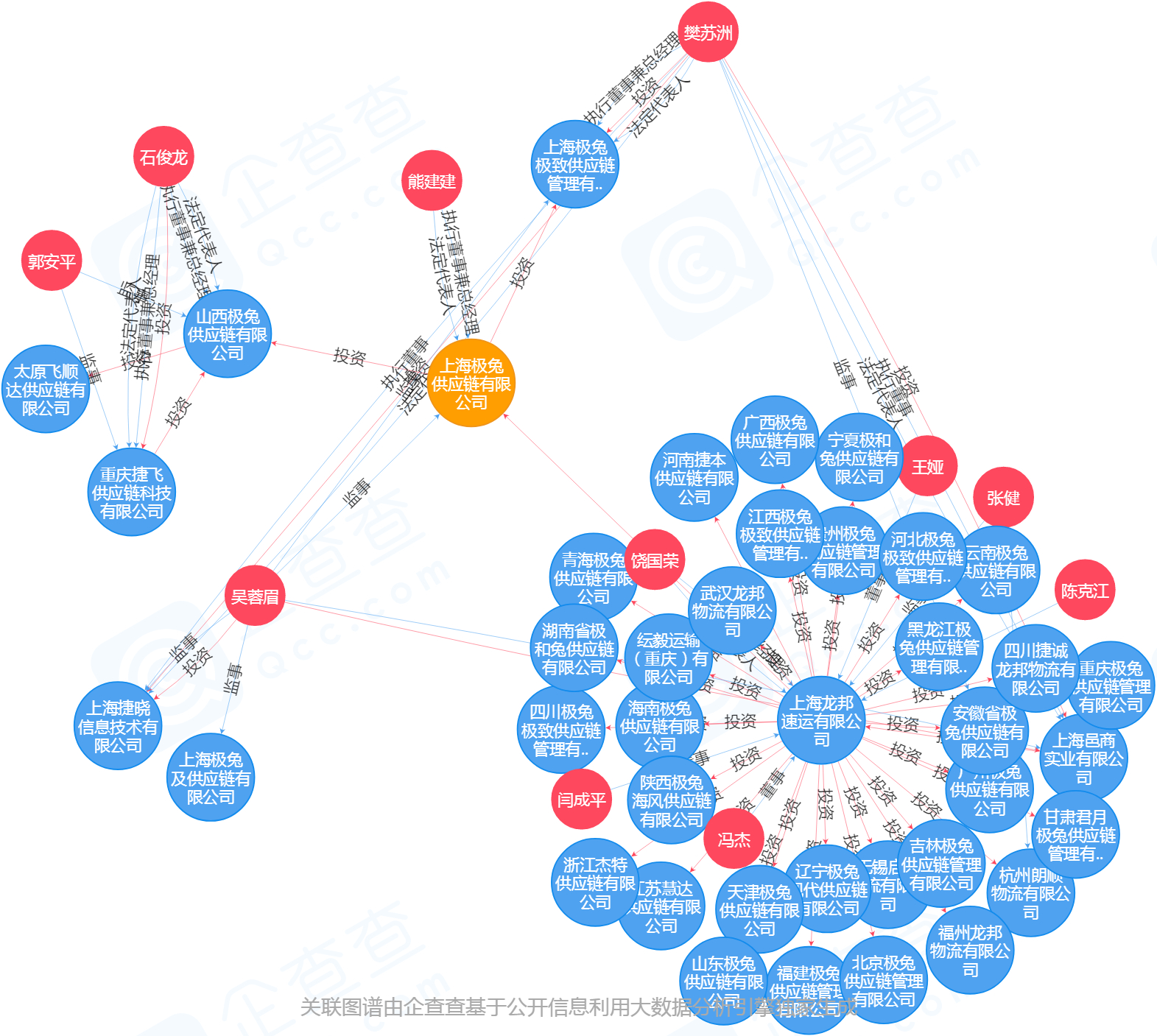

如今真相逐渐浮出水面。“极兔速递”的运营主体为“上海极兔供应链有限公司”,成立于2019年9月12日,其控股股东为“上海龙邦速运有限公司”。36氪了解到,极兔正是通过收购龙邦,以借壳的方式快速解决了经营资质问题,不必再向邮政管理部门申请快递业务经营许可证。企查查关系图谱显示,上海极兔供应链与龙邦速运投资成立了大量供应链公司,公司名均为整齐划一的“XX省极兔供应链有限公司”。

一位极兔相关人士向36氪表示,极兔的经营模式以直营为主,代理为辅,城郊或边缘地区会开放一二级代理,但全部归总公司管理。极兔目前处在试运营阶段,4月15日起全国正式起网,该人士提及,未来拼多多平台的单量可能交由极兔来承接。

一个来自电商从业者未经证实的消息是,拼多多一个电商团队正在参与极兔相关事务来整合云仓。另有物流行业分析人士告诉36氪,极兔近期挖了不少行业高管,主要来自通达系。公开渠道信息显示,拼多多与极兔之间并不存在直接的股权关系,但二者关系匪浅仍有蛛丝马迹可循。

J&T快递业务已覆盖印尼、越南、马来西亚、泰国、菲律宾、柬埔寨、新加坡等7国,成为东南亚第一大电商快递公司。而实际上,J&T创建之初是为了解决OPPO手机在东南亚地区的运输问题,创始人李杰(Jet Lee)也是OPPO印尼创始人,J&T正是借助OPPO遍布印尼的关系网络走上了发展的快车道。

图片来自极兔速递官网

到了中国亦是同样的发展套路,36氪了解到,负责极兔各省区统筹工作的人,很大一部分来自原OPPO团队。众所周知,段永平有四大高徒,分别为OPPO创始人陈明永、VIVO创始人沈炜、步步高CEO金志江和拼多多创始人黄峥,段永平间接推动了OPPO和VIVO的成立,也是拼多多的天使投资人。有理由相信,J&T与拼多多存在极大关联。

“极兔背后的投资人都是一个圈子的”,多位接近极兔人士向36氪描述,不排除段永平、“OV系”都有投资极兔的可能,且黄峥与他们关系紧密。

“选择极兔的原因之一,是看中了它与拼多多之间的可能性,”一位北京地区的极兔代理商向36氪表示。

J&T作为电商快递,在东南亚主要与Shopee、Tokopedia、Lazada、Bukalapak等电商企业合作,到了中国,没有商流的极兔自然也要想办法拿下电商订单。根据此前快递观察家报道,极兔已经和拼多多、苏宁易购、京东完成对接,蘑菇街等社交电商也在洽谈中。但显然,京东、苏宁都自建了完备的物流体系,且京东众邮、苏宁天天快递与极兔存在一定竞争关系。

极兔的代理商们正忙着寻找来自抖音、快手、头条等平台的电商合作伙伴,然而最吸引他们的还是拼多多,在他们眼里,拼多多未来会向极兔供应大量订单。36氪从一位极兔网络拓展部经理处了解到,拼多多未来可能向商家推荐极兔或将极兔作为默认快递,使用极兔快递的拼多多商家还可以享受到一些补贴政策,不过他强调,最重要的还是“看我们的服务能力”。

绘好的蓝图放在眼前,能否实现还是个问题。

一位物流行业人士向36氪分析,拼多多不会把订单全部对给极兔,一方面极兔没有足够的承运能力,另一方面拼多多平台全部为三方商家,用哪家快递取决于市场竞争而非平台自主决定。至于极兔的市场竞争力,36氪了解到,极兔目前到代理这一层的单票收件成本因地区而异,基本在3元左右,但行业里给到大客户的价格在2.8元左右,低于成本价。

“先做好亏损两年的准备”,一位极兔网点负责人告诉36氪,大客户的单票利润就几毛几分钱,有些时候甚至要贴钱,赚钱可能还得靠散单。不过从整体战略层面来说,极兔并不打算和“通达百”们打价格战,基本维持行业平均水平即可。

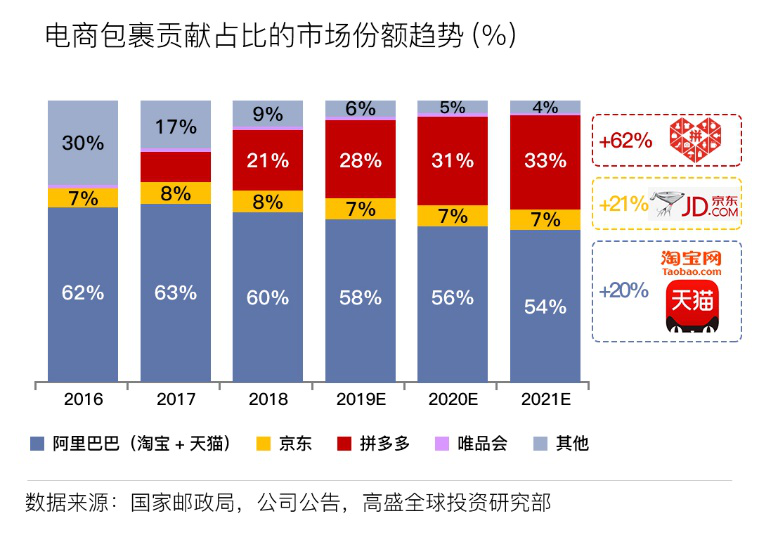

国内几大电商平台中,只有拼多多未染指物流重资产、没有任何快递企业的股权,拼多多也多次向外释放“不做物流”的信号;但另一方面,拼多多平台包裹数量迅速上升,进一步降低了通达系对淘系平台依赖,拼多多逐渐手握筹码。

看起来,拼多多很可能要杀入物流领域了。

拼多多已经做过一些尝试。据“晚点LatePost”报道,拼多多、顺丰都在阿里投资申通之前与申通有过洽谈,并且出价更高,但阿里迅速杀入并拿下了申通;随后,2019年Q2财报电话会,黄峥提及拼多多正在开发“新物流”技术平台,将采用轻资产、开放的模式,专注于通过技术为商家和用户提供解决方案,是很明显的轻资产整合平台模式。

根据拼多多最新数据,随着全国疫情大幅缓解,全国整体经济及电子商务行业从3月初开始复苏明显,自3月15日起,拼多多日均在途物流包裹数稳定在5000万个以上,同比去年增幅超过60%——这一单量足以支撑起一家全国性快递企业;而从国家邮政局和通达系等快递行业综合数据来看,拼多多与传统头部电商集团的总包裹数比率在63%左右;如今随着“嫡系”快递极兔的加入,拼多多在新物流技术平台领域的布局有了更灵活的操作空间。

“如若成真,那么菜鸟将会受到极大打击,百世可能危险;但对京东影响不大,本来阿里系的单子他就拿不到”,一位快递行业人士表示。目前来看,极兔存有一定优势,背后强大的资本加上拼多多等供应链端企业支持,还有OPPO密布全国的手机终端店来保证起网时的网络覆盖面,已经解决了相当一部分难题。

此前拼多多上线电子面单,与菜鸟之间已有过暗潮涌动。如今,集齐“四通”的阿里正计划购买韵达至少10%股份,促成对大型快递公司的第五笔投资,即将在物流领域拥有超强话语权,这也可能推动拼多多更快建立起自己的物流城池。

(如果您是电商、零售、旅游行业从业人士,欢迎与我交流,我的微信是 CQ_Beatles,添加请备注姓名、公司、职位。)

该文章来源互联网,如有侵权请联系删除

相关文章

- 国家卫健委等10部门:推进儿童医疗卫生服务高质量发展

- 冬天里的一把火,照出别样的东北

- 文旅新探|哈尔滨:2024的北国情书

- 一图速览|2024年纪检监察工作八大任务

- 微视频 | 制胜之道

- 星火成炬 | 以冰雪之名

- 年轻人三大“脆皮”症状:记忆力下降、情绪差、免疫力下降

- 春运期间,这些人可提前购票!购票指南→

- 万千气象丨他竟然把八九千年前老祖宗用的乐器复原出来了

- 铁路新年调图,“图”的是啥?

相关图集

- 黄河河曲段进入大面积流凌期 防凌工作全面启动

- 1至11月国家铁路发送货物37.27亿吨

- 全国研考工作准备就绪 @广大考生:教育部发布最新提醒

- 突破1亿千瓦 四川水电装机规模创新纪录

- 1至11月我国电子商务持续激发消费活力

- 又一水电站建成投产 四川水电装机容量突破1亿千瓦

- 新进展+1 京港高铁雄商段正线铺轨完成

- 黑龙江发布暴雪红色预警 局地将出现超20毫米降雪

热门推荐

- 网络焦点

- 大话社区

- 热点新闻

- 社会图库

热门图片

更多阅读

- 当街舞遇到传统文化|抖音年轻人在用一种很新的方式过年......

- 活气丽品牌创始人郑善方登上《tops时尚人物》封底 与章子怡共同出席品牌晚宴

- 精彩陕西年2024陕西省少儿春晚主持人阵容公布!

- 30年了!遥望科技X胥渡吧出品的这场经典IP演唱会口碑爆棚!

- 都市情感剧《因爱起航》开机仪式举行 司徒主持

- 腾讯音乐携手凯悦天地联合Billboard金耳朵音乐私享会官宣

- H131与你有个约定——年度盛典节目单来喽,速来围观!

- 守护花蕾 呵护女童——“守护花蕾计划”落地横石水中心小学

- 《神隐》收官 深耕东方美学质感获热度口碑双飘红

- 直播现场,小杨哥忽然提出要和旺旺三公子蔡旺庭加v

- 《了不起的中国颜色》:惊艳千年的瑰宝,深藏在色彩中的东方意蕴

- 宝总惊喜现身!《繁花》上海影城大银幕华丽收官

- 自然堂携手《白蛇传30年演唱会》、《繁花》两大热门IP再续传奇美力

- 刘洋洋新歌《白云深处有人家》全网上线|唱出心中的世外桃源

- 热点新闻

- 大话社区

- 图片报道

- 1黄河河曲段进入大面积流凌期 防凌工作全面启动

- 21至11月国家铁路发送货物37.27亿吨

- 3全国研考工作准备就绪 @广大考生:教育部发布最新提醒

- 4突破1亿千瓦 四川水电装机规模创新纪录

- 51至11月我国电子商务持续激发消费活力

- 6又一水电站建成投产 四川水电装机容量突破1亿千瓦

- 7新进展+1 京港高铁雄商段正线铺轨完成

- 8黑龙江发布暴雪红色预警 局地将出现超20毫米降雪

- 9打造超级水电工程集群 这里将清洁能源送达全国

- 10明日起 黄河壶口瀑布旅游区限时免门票

- 11世界在建最长高铁桥梁进度刷新 跨京杭运河斜拉桥顺利合龙

- 12国家水网重要组成部分引汉济渭二期工程北干线今日贯通

- 13无人机送货20分钟抵达 低空试飞解锁琼州海峡物流新场景

- 14迈出关键一步!全球航司首台C919飞行模拟机启用

- 1今上午10点,济南餐饮消费券,开抢了,能减这么多

- 2零点立交转向匝道拆除接近尾声

- 3三角楼打翻 星空调色盘

- 4科技助农 土地托管 一路麦香,这就是丰收的味道!

- 5全国大部气温先升后降 中东部大范围雨雪上线

- 6“假一赔三给4双” 一些电商知假售假为何理直气壮

- 7热门款不发货、退款无渠道……盲盒消费套路深?

- 82021年我国手机上网人数为10.29亿人

- 9欺骗性收费、花式营销,云算命呼唤云监管

- 10广西一女子被多名女子群殴拖行 被三女子按倒暴打拖行

- 11待宰水牛发狂冲进餐馆顶飞男子 该男子被突如其来水牛顶伤

- 12不可思议!天津高速鸵鸟奔跑车辆纷纷避让 车流中飞奔

- 13货车车头冲出悬崖公路悬空 导航走近路,庞大车体进退两难

- 14真的吗?警方通报男子开车撞妻子岳母 一个恍惚错将油门当刹车?