股神巴菲特,活了89岁,见过美股6次熔断(而我们一个月已见证5次),福布斯全球富豪排行榜第四,身价894亿美元,相当于马云的两倍,名副其实的富翁。查理·芒格,巴菲特背后的智慧锦囊,几乎是世界上最富有智慧的老人。

如果说,巴菲特和搭档查理·芒格是我们这个时代最伟大的投资人,没人会提出质疑。

在巴菲特的运营下,伯克希尔·哈撒韦公司以能长期为股东带来超高的投资回报收益而闻名世界。

那么,巴菲特的收益回报率到底有多高呢?

举个例子,如果你在1956年把1万美元交给巴菲特,今天它会变成大约4.7亿美元,而这仅仅是税后收入。按照现在的支付宝收益率2.5%左右计算,巴菲特的投资回报率大概是其8-10倍。并且,最关键的一点,巴菲特可以保持同等回报率超过50年。

投资市场风波不断,而巴菲特仍然能保持少有亏损,其中的投资智慧令人不容小觑。

五月第一个周六,全球投资人的朝圣之旅:5万多人参与,一年一度的伯克希尔·哈撒韦公司股东大会在美国的中部小城奥马哈召开。

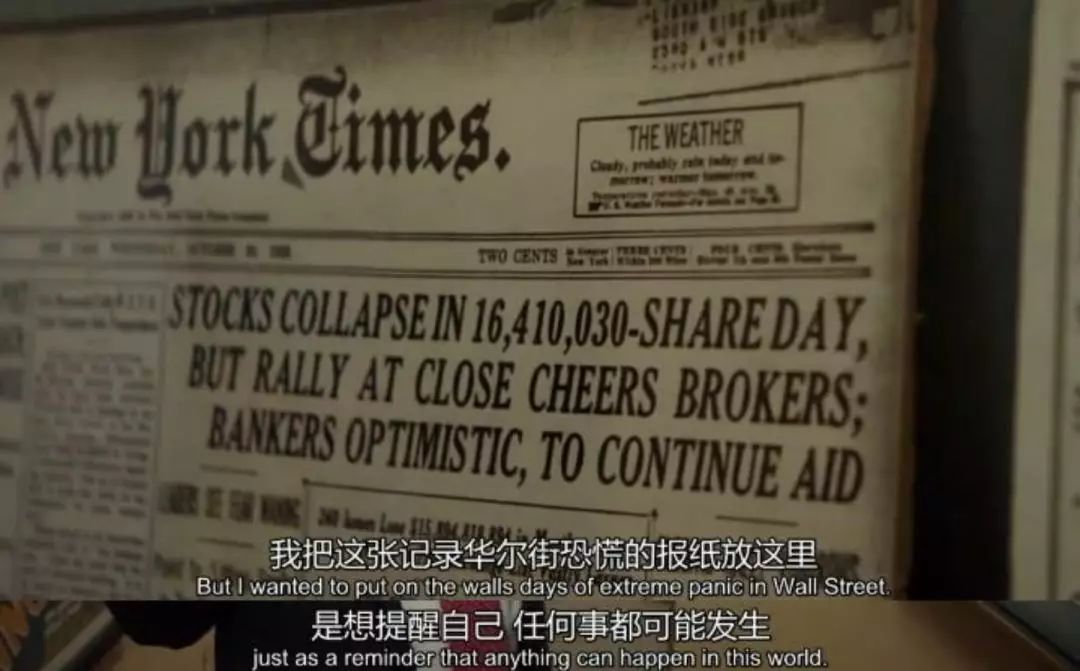

尽管今年的股东大会改为线上的形式,仍然不妨碍我们从往年的股东大会中吸取精华,在下一个金融危机来临时,坦然面对。

巴菲特和其搭档查理·芒格30多年在股东大会上的演讲,集结成书《巴菲特和查理·芒格内部讲话》,我们从中整理出了十条箴言,其中记载了他们的数条投资智慧,也有人生道路上的哲学,对专业投资者与普通人都大有裨益。

股神巴菲特在选择股票投资标的时候非常注重现金流,并早已留下著名论断:“现金是氧气,99%的时间你不会注意它,直到它没有了。”

截至2019年年末,伯克希尔持有价值近1300亿美元的现金储备,现金仓位超过其股票持仓的50%,曾被认为拖累了业绩表现,引发一些股东不满,股东们认为巴菲特错过了辉煌的牛市。

但现在,疫情影响下,金融市场持续恐慌,再次证明姜还是老的辣,股神还是股神。大额现金可以确保在最极端的情况下,用来支付保险索赔和投资。

早在1965年,巴菲特刚接管彼时还是小型纺织公司的伯克希尔时,现金就曾帮助过巴菲特。

当时的伯克希尔生意萧条,巴菲特还不懂得经营。后来他开玩笑说,本该拿钱走人才对,那样做才更明智。

事实证明,这家纺织公司成了理想的投资媒介。这得益于伯克希尔的股票,巴菲特得到了一家拥有受限资金的上市公司,这种企业架构在资金管理方面优势明显。

在曾经的合伙人公司中,一旦股东赎回股票,公司就必须兑现,进而遭受损失。如今,即便股东出售伯克希尔的股票,也不会影响公司的可用资本。只要巴菲特不支付股息,资本就依然归公司所有。他可以利用这些稳定的受限资金来进行长期投资:全资收购或部分收购企业的股份。伯克希尔的企业架构使得特殊情况下的机会主义投资成为可能。

巴菲特逐步取消了公司的纺织业务。他变卖资产,获得了更多现金。正是借助这些现金,他开始打造起自己的财富机器。

在巴菲特看来,股票和长期债券都无法留出足够的安全边际或超过无风险国库券5%的预期收益。最好还是攥着现金,为更好的风险与回报机会做好准备。

早在1992年的股东大会上,巴菲特就提到,区分成长投资和价值投资简直荒谬至极。

任何经济活动的目的只有一个,那就是价值。想计算预期收益,只需要推算从现在开始到世界末日的现金流折现值即可。要做到这一点,你必须:①确定现金流的流量与流动性;②选择贴现率。

巴菲特特别强调,公司规模的扩大能够提高预期收益,却也有可能给预期收益带来不利影响。打个比方,发电厂在20世纪70年代迫于无奈扩大规模,投入了大量资金,收益却有所下降。

颇有意思的是,如今割肉航空股,在其上亏损不少的巴菲特,曾在这场股东大会上强调,航空公司的盲目扩张给美国投资人判了死刑。自小鹰航空公司扩张之日起,这个行业每年都在赔钱。你们得寻找能让你们赚钱而不是赔钱的投资项目。

芒格补充道,研究航空公司的案例,我们就会发现,这类企业的固定成本高,产品也极易被其他企业的产品替代,企业之间竞争的激烈程度可想而知。

巴菲特还强调,账面价值在分析企业价值时发挥不了什么作用。账面价值记的是企业的投入,而计算价值的关键则是确定企业的收益。

巴菲特解释道,投资企业就像购买尚未到期的附有空白息票的债券。你得判断息票能赚多少钱,判断得越准确,投资就越明智。你要是拿不准息票能赚多少钱,就千万别把钱投到这样的企业中去。

在1995年,在谈到伯克希尔斥资3.58亿美元买入全美航空公司的优先股,却缩减至2.68亿美元时,巴菲特指出,没必要非得以失去它的方式取回它。

芒格说,赌徒时常犯错,他们要是不停下来,好事就会与他们擦肩而过。 巴菲特着重总结了他的理智而非情感:“股票可不认主人,你出多少钱、谁推荐它、别人出多少钱……股票根本就无所谓。”

真正的投资更像赌博,你得找到本该赌资翻一倍,实际赌资却翻三倍的赌局。价值投资就是在寻找一场“错误定价的赌局”。

巴菲特曾多次告诉股东大会的参与者,要记住,市场提供的是服务而不是指导意见。市场越捉摸不定,真正的投资者越是能从中获利。

查理·芒格提倡培养一种“不厌烦持有证券”的性情。你要是在乎价格,你得相信股市比你更了解价格。你要是在乎企业的价值而非价格,你就能睡得更踏实些。

要是股市闭市5年,艾可美砖料公司一定还在卖砖块,奶品皇后也一定还在卖迪利棒雪糕。

他们认为投资更像同注分彩赌博,只要没有遭受重大损失,你只需要押对几次就行。芒格指出,大多数金融机构的做法恰恰相反,他们派出大型科研部门来跟踪究标准普尔500指数中的全部公司。

相反,巴菲特说他每年只需要有一两个好主意就够了。巴菲特试图模仿了不起的击球手特德·威廉斯——特德明白,他之所以成功,是因为能耐着性子等待好打的慢球。

巴菲特曾在伯克希尔公司年度报告上指出:

在投资界,胆怯与贪婪两大传染病不时暴发,然而它们出现的时机无法预测,随之而来的市场失衡也捉摸不定,这无不与疾病持续的周期和暴发的猛烈程度息息相关。

因此,我们从来不会把时间浪费在预测疾病何时到来、何时痊愈上。我们的方法很简单,只需要在别人贪婪成性时胆怯,在别人胆怯时贪婪便好。

因此,华尔街从不胆怯,相反,这里欢声笑语。为什么会这样?生意不景气,可老板们却在牛市上赚得盆满钵满。还有什么能比这景象更令人兴奋的呢?不幸的是,股票不会一直比公司景气下去。

巴菲特提到,伯克希尔约20%的透视盈利来自国外,其中可口可乐的利润占据首位。

每一天,每个人会喝掉64盎司的东西。1991年,软饮料在这64盎司中占比为25%,远超过水,是美国第一大饮品!这意味着每个美国人每年要喝掉大约730罐软饮料,其中约42%都出自可口可乐公司。世界其他地方的软饮料消费模式也惊人地相似,且软饮料的销量仍在上涨。

巴菲特指出,这就是他不怎么关心宏观因素的原因,把得力的公司攥在手里才是关键所在。

1919年,可口可乐上市,当时每股股价只有40美元。1920年,由于糖价波动,可口可乐的股价猛跌至19.5美元。经历了70多年的战争与萧条,可口可乐的股价从起初的每股40美元涨到了现在的180美元(年复合收益率约为16%)。

与其预测经济,倒不如花时间考察一下产品能否存活下去来得实在。

在多次股东大会上,巴菲特强调,你能做的最好的项目就是投资自己。

他曾举了一个例子:想象一下,如果精灵来到一个17岁的孩子面前,允诺送给他一辆他想要的汽车, 但有一个条件——不管他选择了哪辆汽车,都必须让它寿终正寝。

你可以想象得到,为了能让汽车开上50年,那个年轻人一定会读上10遍用户手册,更换机油的频率也会是正常的两倍。

我们每个人的一生都得到了一副身体和一份智慧,我们没法到了60岁再去修理它们,我们必须保养好它们。

一个人最大的资产就是自己。年轻时就要多思考,就要培养良好的生活习惯,才能让自己生活得更好。如若不然,你没准70岁就一命呜呼了。

巴菲特认为,很少有人能在一生中发掘出自己的全部潜力。人的潜力往往比自己目前的能力要大得多。

巴菲特本人也将众多的精力用于投资自己,他常年阅读,在奥马哈公共图书馆生活了4年。曾专门花时间与金钱去学习沟通表达的技巧,良好的沟通技巧也极大地改善了他的生活。所以,巴菲特的重要观点是要培养自己。找到你感兴趣的东西,并提高自己的能力。

而查理·芒格也认为应该给自己增加一笔精神复利,他决定把一天当中最好的时间卖给自己来改善自己的思维方式,再把剩下的时间卖给世界上的其他人。

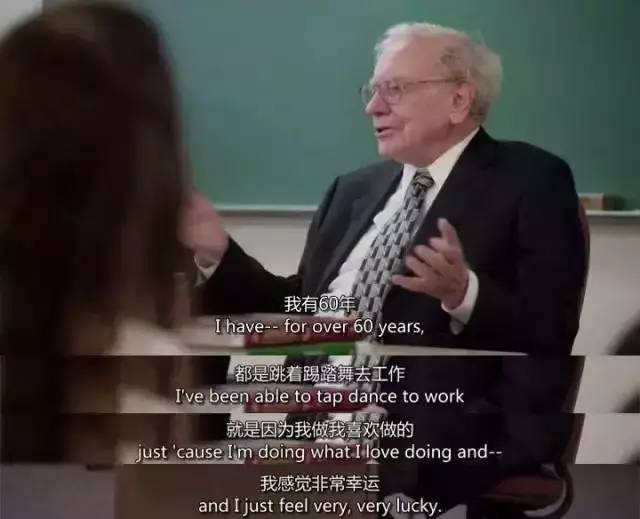

查理·芒格常常称赞巴菲特强烈的学习欲望,称他为“学习机”。学习和年龄无关,而是场游戏。尽管巴菲特年龄越大,学识越丰富,但他还在不断地学习,这就是他最了不起的品质之一。

巴菲特也觉得自己看到什么都想拿起来读一读。他建议道,好的投资人就该什么都读一读。

拿他自己来说,他10岁就读完了奥马哈公共图书馆里所有投资方面的书籍, 有些书籍甚至读过两遍。

“让你的大脑时刻保持竞争意识,去发现有什么你想做的事。 然后你就得下水了——拿上点钱,自己行动起来。”他开玩笑道,纸上谈兵就像读爱情小说,和做爱完全是两回事。

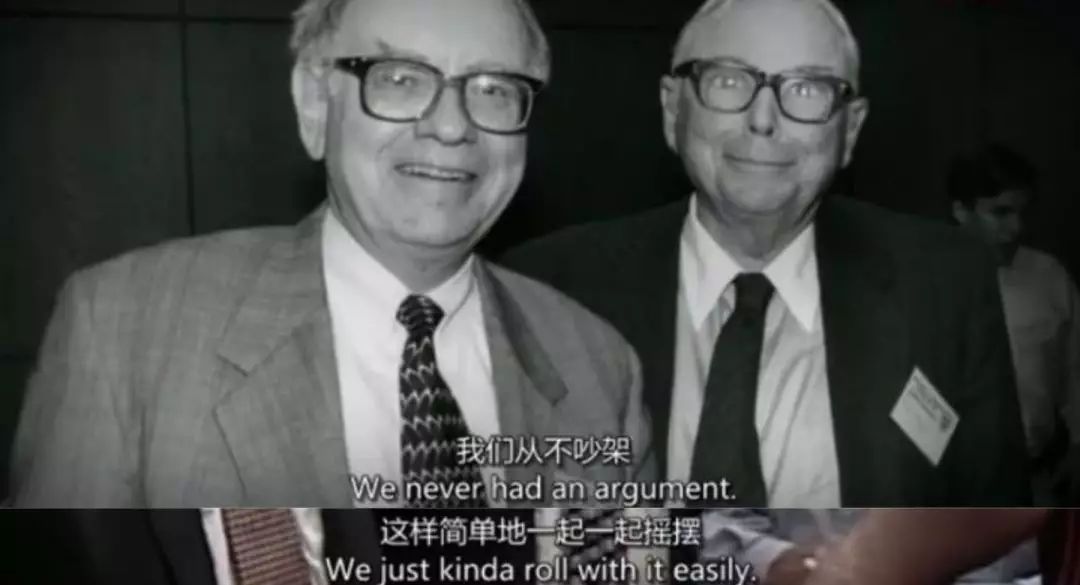

芒格坦言,巴菲特是他见过的最理智的人,巴菲特的学习能力对伯克希尔的成功至关重要。

除此之外,芒格认为,他们接受建设性批评的能力是伯克希尔成功的关键所在。他坦言:“伯克希尔是搭建在批评之上的。”

他回忆道,在收购时思糖果的谈判中,要是卖家要价超过10万美元,他和巴菲特就打算转身离开。艾拉·马歇尔说他们那样做简直不可理喻,他们应该为好的品质多花些钱。

马歇尔说得没错。自从1972年斥资2500万美元购买时思糖果,这家公司已经为伯克希尔赚到了10亿多美元的税前收入。要是为了微不足道的10万美元放弃这笔交易,那损失将会十分惨重。

股神巴菲特也是个普通人,他提到个有趣的观点:做你能力范围内的事,这样才不会赔很多钱。 他觉得自己最好的主意不见得比别人的好到哪里去,只是他最糟糕的主意也没让他损失多少罢了。

对于众人询问的积累财富的智慧,巴菲特回答道:花得要比挣得少,了解并只做自己能力范围之内的事,只有那些你投钱进去的公司才是唯一重要的公司,不断学习,不要认输,坚持保留安全边际。

举个例子,巴菲特只关心自己熟悉的、可把控的企业,因为看不懂科技股,巴菲特错过了微软、亚马逊、谷歌。在伯克希尔第 52 届股东大会上,巴菲特半开玩笑地说,自己没有投资亚马逊是“因为自己太蠢了”。

只有看到自己的“愚蠢”,知道自己的能力的边界,不被他人与市场干扰,才能回归理性,避免亏损。这些既是投资哲学,也算人生智慧。

有人问巴菲特,给工商管理学硕士毕业生有什么忠告?

巴菲特说:“做自己喜欢的事,和喜欢的人共事,只要能做到这两点,你们准错不了。

巴菲特觉得非常幸运能够早早发现自己真正热爱的事。他回忆起自己小时候读了父亲的很多投资方面的书,才明白自己到底想做些什么。

他指出,人生最大的错误就是碌碌无为、敷衍了事。理想的生活应该是为你愿意无偿奉献的工作而工作。

经营伯克希尔,就是巴菲特人生中最大的趣事。因而巴菲特建议大家都做自己感兴趣的事。查理·芒格附和道,只要是他不感兴趣的事,他一件也做不好。

而这体现在投资上,也要寻找有内心力量的人。巴菲特援引爱默生的话说道:“你内心的力量终究是全新的自然之力。”

巴菲特著名的投资案例之一:内布拉斯加家具店。其创始人罗斯·布鲁姆金就是一股自然的力量。罗斯·布鲁姆金这位没有上过学的老太太将500美元变成了坐拥78英亩、价值4亿美元的内布拉斯加家具卖场。她对工作精力充沛,一直工作到103岁。

巴菲特告诉大家,没有什么能比遵从自己的激情更重要的了。这就是伯克希尔杰出的管理人员具备的共同特点——他们热爱自己所做的事情。

巴菲特曾经说过一句话,你最好是跟比你优秀的人混在一起。和优秀的人合伙,你也将不知不觉地走向那个方向。

巴菲特和查理·芒格在1959年认识,从那时起,他们就成了朋友,共同创造了有史以来最伟大的投资记录。

同时,巴菲特建议大家把自己期望朋友能够具备的品质一一列出来,然后让自己慢慢养成这些品质。他强调,这是选择的问题,与DNA无关,任何人都能养成良好的品格和生活习惯。

芒格插嘴道,他们认识一些事业有成却一个朋友都没有的商人……的确是这样。“这样根本活不下去。”他总结道。

多看书籍也是一个交朋友的好办法,被问及喜欢看什么书时,芒格回答道,他钟爱传记,强烈推荐大家看传记来 “和逝去的伟人交朋友”。巴菲特打趣道:“他们也从不顶嘴。”

芒格接着说,书让你和各种各样的人交朋友,甚至能让你交到更多优秀的朋友。

亚马逊CEO贝佐斯曾在一次访谈中,询问巴菲特既然他的投资理念这么简单,别人为什么不能成功。巴菲特回答说:“因为没有人愿意慢慢变富。”

——本文节选自伯克希尔股东大会30年精华《巴菲特和查理·芒格内部讲话》

图片来自纪录片《成为沃伦·巴菲特》

《巴菲特和查理·芒格内部讲话》

一部普通人财富自由的宝典,一本投行老手的投资管理备忘录,远胜世界上任何一门MBA课程,聚焦巴菲特和查理?芒格两位传奇投资人“不焦虑”的投资秘诀和人生智慧。帮助你提升洞察力,精准掌握动荡市场中的立身法则,更好地经营自己的财富人生。

该文章来源互联网,如有侵权请联系删除

相关文章

- 国家卫健委等10部门:推进儿童医疗卫生服务高质量发展

- 冬天里的一把火,照出别样的东北

- 文旅新探|哈尔滨:2024的北国情书

- 一图速览|2024年纪检监察工作八大任务

- 微视频 | 制胜之道

- 星火成炬 | 以冰雪之名

- 年轻人三大“脆皮”症状:记忆力下降、情绪差、免疫力下降

- 春运期间,这些人可提前购票!购票指南→

- 万千气象丨他竟然把八九千年前老祖宗用的乐器复原出来了

- 铁路新年调图,“图”的是啥?

相关图集

- 2026年春运首日琼州海峡过海旅客近10万人次 同比增长50.7%

- 家电及数码和智能产品补贴政策全面落地 1月补贴超1500万台

- 线路上新、轻装出行、网络订票 今年春运之旅更便捷

- 油价上调!加满1箱油将多花8元

- 今年春节“消费大礼包”有哪些内容?“乐购新春”活动来了

- 造型多样、花色“出彩”……各地年宵花争奇斗艳

- 多地优化购房政策,能否释放住房消费潜力?

- “新国补”落地首月全国家电、数码和智能产品补贴超1500万台

热门推荐

- 离奇事件

- 考古发现

- 预测未来

- 八卦娱乐

热门图片

更多阅读

- 天光一镜涵:巴里坤海子沿遗址考古

- 雍正王朝:从这些蛛丝马迹入手,揭秘皇权之下第一神秘组织粘杆处

- 漢唐館藏精品:大唐帝後供養經幢構件

- 犹太人是从哪里来的,为什么从上古就开始流浪?

- 曾国藩和李鸿章的塑料兄弟情?并肩战斗是你们,明争暗斗也是你们

- 街亭一战,到底错在诸葛亮,还是错在马谡?

- 王莽当皇帝,刘姓皇族不但不反对反而拍手称快,他到底有何魅力?

- 如果没希特勒,德国人会发动二战吗?1380亿马克的美国贷款有话说

- 历史类人物的论文应该如何动笔?

- 咸阳宫遗址出土一批珍贵壁画,可是想要将其修复,却有不小的困难

- 同样是中兴之君,虞世南认为他比汉光武帝还要杰出

- 当人生陷入空前败落时应该怎么办?透过季布,司马迁这样说

- 纸上谈兵”真的是“纸上谈兵”吗?

- 南京:历史上有三个辉煌期,目前处于近600年谷底

- 热点新闻

- 大话社区

- 图片报道

- 12026年春运首日琼州海峡过海旅客近10万人次 同比增长50.7%

- 2家电及数码和智能产品补贴政策全面落地 1月补贴超1500万台

- 3线路上新、轻装出行、网络订票 今年春运之旅更便捷

- 4油价上调!加满1箱油将多花8元

- 5今年春节“消费大礼包”有哪些内容?“乐购新春”活动来了

- 6造型多样、花色“出彩”……各地年宵花争奇斗艳

- 7多地优化购房政策,能否释放住房消费潜力?

- 8“新国补”落地首月全国家电、数码和智能产品补贴超1500万台

- 92月2日春运首日全国铁路发送旅客1223.5万人次

- 10无人机和机器人首次写入中央一号文件

- 11“政策红包”能否释放住房消费潜力?专家:住房公积金的使用仍需进一步提高效率

- 12春运路上寒潮来袭 途经这些路段需注意

- 13航司增加运力、增设航线 C919国产大飞机也要投入春运

- 14千年花馍、春节“过油” 这些年俗小吃受欢迎

- 1今上午10点,济南餐饮消费券,开抢了,能减这么多

- 2零点立交转向匝道拆除接近尾声

- 3三角楼打翻 星空调色盘

- 4科技助农 土地托管 一路麦香,这就是丰收的味道!

- 5全国大部气温先升后降 中东部大范围雨雪上线

- 6“假一赔三给4双” 一些电商知假售假为何理直气壮

- 7热门款不发货、退款无渠道……盲盒消费套路深?

- 82021年我国手机上网人数为10.29亿人

- 9欺骗性收费、花式营销,云算命呼唤云监管

- 10广西一女子被多名女子群殴拖行 被三女子按倒暴打拖行

- 11待宰水牛发狂冲进餐馆顶飞男子 该男子被突如其来水牛顶伤

- 12不可思议!天津高速鸵鸟奔跑车辆纷纷避让 车流中飞奔

- 13货车车头冲出悬崖公路悬空 导航走近路,庞大车体进退两难

- 14真的吗?警方通报男子开车撞妻子岳母 一个恍惚错将油门当刹车?