编者按:本文来自微信公众号“赢商网”(ID:winshang),作者 周彩云,36氪经授权发布。

数据来源:企业业绩公告

(说明:为方便数据比对,财年统计时间不一致的企业不纳入本次统计范围,如翠华、大家乐。除特别说明外,金额单位均为人民币)

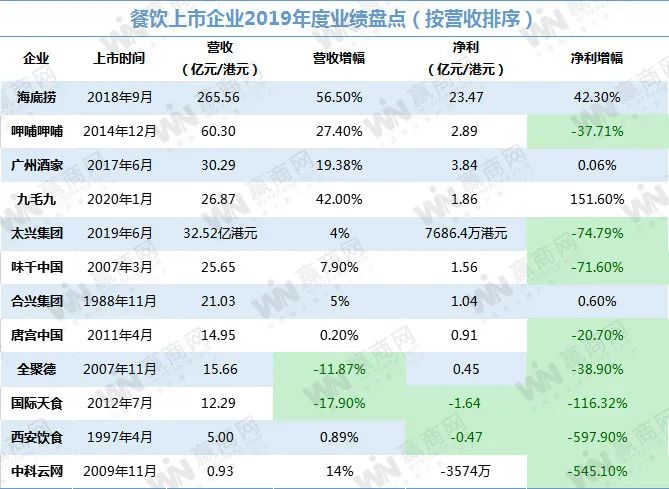

据赢商网统计,这12家上市餐饮企业2019年度营收整体较2018年同期有所增长;净利润则全面收缩。

12家上市餐饮企业,10家营收增长,2家下滑。从营收规模排行看,海底捞、呷哺呷哺、广州酒家分别以265.56亿元、60.3亿元、30.29亿元位居前三,海底捞与其他企业拉开巨大差距,同时营收增速56.50%亦排在第一。

净利润方面,仅4家增长,其中2家增速仅0.06%,另外8家净利下滑,其中2家亏损,且降幅均在两位数以上,最大降幅高达三位数。

海底捞仍以23.47亿元居净利润榜首,但净利增速最高的却是九毛九,达151.60%,远超海底捞的42.3%。

盈利增长的4家企业,除九毛九、海底捞高速增长外,广州酒家、合兴集团净利增长微乎其微,增速均为0.06%。

2家亏损的企业为西安饮食、中科云网,西安饮食亏损额4714万元,下跌597.9%;中科云网亏损额3574万元,下跌-545.1%。

餐饮行业竞争越来越激烈,新兴业态崛起、大批新品牌入市,加速分食市场份额。在这一波冲击中,老字号、老品牌首当其冲。

因为餐饮市场分化,消费者结构、喜好等变化,老品牌无论是菜品、服务还是环境等均不能满足新的市场需求,发展明显受阻。

海底捞:

营收、净利强劲增长 翻台率下滑

? 营收、净利强劲增长

海底捞递交第二份年报,成绩依然优秀。2019年总收入达265.56亿元,同比增长56.2%,公司拥有人应占净利润23.45亿元,同比增长42.44%,业绩增长主要由于年内新增加308家门店所致。

2019年海底捞餐厅营收255.88亿元,同比增长55.2%,同店销售120.65亿元,同比增长1.6%;外卖业务收入大幅增长38.6%至4.49亿元。

? 客单价增长、翻台率下降

2019年海底捞客单价平均增长4.1元至105.2元,其中一、二线城市上涨显著。

一线城市:客单价达110.1元,同比增3.77%;

二线城市:客单价达99.4元,同比增4.85%

三线及以下城市:客单价达94.9元,同比增3.04%

大陆以外地区:客单价为185.3元,同比下降7.02%。

一线城市:翻台率为4.7,同比下降7.8%

二线城市:翻台率4.9,同比下降7.5%

三线及以下城市:翻台率4.7,同比降2.1%

大陆以外地区:翻台率有所上升,达到4.1,同比增长7.9%。

一直以单业态、单品牌“作战”的海底捞,开始有意识拓展多品牌,以丰富业态。2019年底,海底捞与汉舍股东签订相关协议,拟收购中式正餐品牌“汉舍中国菜”及旗下面馆品牌“HaoNoodle”。

2019年底,海底捞进军快餐业,在北京悄然开出首家快餐小店“十八汆”,主要经营面食。

? 未来持续拓展新店提高覆盖区域

海底捞2019年新开门店308家,关闭6家,门店总量达到768家,其中52家位于香港、澳门、台湾及海外,包括新加坡、越南、韩国、日本、英国、美国、加拿大及澳大利亚等地。

海底捞表示,接下来将持续拓展餐厅网络,提高餐厅密度和覆盖地区。由此看来,新市场将成为海底捞的目标。

同时,将策略性地寻求收购优质资源,以丰富餐饮业务形态和顾客基础。2019年收购汉舍,或是其试水收购的第一步。

图片来源:海底捞

呷哺呷哺:

净利润上市以来首度下滑 湊湊业绩增长强劲

? 上市以来 净利首度下滑

据了解,呷哺呷哺营收增速近3年来连续下滑,净利润更是自2014年上市以来,首度出现负增长。

? 人均消费增长,翻台率、同店销售下滑

但翻台率及同店销售均下滑。2019年平均翻台率由2018年的2.8降至2.6,北京、天津、河北、东北、山西等市场翻台率齐齐下滑。

同店销售同比下降1.4%,2018年同期为增长2.1%。除了河北(8.5%)、北京(0.2%)市场增长外,其余城市全部下降,尤其是东北市场,同店销售降幅达17.1%。

集团收入大部分来自呷哺呷哺品牌餐厅,2019年呷哺呷哺餐厅净收入46.7亿元,同比增长14.5%;但同店销售却下滑1.4%。

子品牌湊湊业绩增长强劲,湊湊2019年餐厅收入12.0亿元,同比增长116.0%,远高于呷哺呷哺14.5%,占集团总收入的19.9%,主要由于拓展门店所致。

据了解,2019年新开呷哺呷哺餐厅189家、湊湊餐厅54家。期内,全国共经营1022家呷哺呷哺餐厅和102家湊湊餐厅。公司全年新开门店243家,关店53家,合计新增门店190家。

截止目前,呷哺呷哺已布局了inxiabuxiabu、湊湊、茶米茶、呷煮呷烫、呷哺呷哺食品等多条业务线。

其中,“inxiabuxiabu”是去年10月新推出的品牌,采取“一人一锅”的方式,还加入串串、关东煮、茶饮等品类,用以补充下午茶时间段的营业。

未来,在产品方面,呷哺呷哺将加速提升新品,保持品牌换新;同时提升品牌知名度,为进入三四线城市做准备,对于湊湊餐厅,则利用网红属性,建立领头品牌地位。

今年1月,为了降低疫情带来的影响,呷哺呷哺还全力发展零售业务。未来,实体店、外卖、线上平台三渠道同时发力。

图片来源:湊湊火锅茶憩官方

广州酒家:

餐饮收入同比增长10.95% 经营承压

广州酒家2019年营业收入30.29亿元,同比增长19.38%;归属上市公司股东净利润3.84亿元,同比增长0.06%;整体毛利率同比下降1.93%,主要是因为人工成本、原材料成本等增加。

公司食品制造业和餐饮业分别占主营业收入的比例为76.54%和22.28%。其中,餐饮业务销售收入6.67亿元,同比增长10.95%。

? 收购陶陶居 进军深圳、上海

餐饮门店加速从珠三角区域向华中、华东、西南等区域直至全国市场渗透,2019年广州酒家品牌首进深圳,陶陶居品牌首进上海。

? 2020年发力数字化建设

图片来源:广州酒家

九毛九:

上市首份年报亮眼 太二品牌高增长

?营收大增溢利翻倍

2020年1月15日刚在港交所上市的九毛九,发布首份年报,业绩颇为亮眼。

2019年收入26.87亿元,增长42.0%,溢利1.86亿元,增长151.6%。业绩增长主要是门店迅速扩张所致。

?太二品牌高增长

2019年九毛九餐饮营运收入24.41亿元,增幅44.55%。其中,太二营运收入达12.75亿元,增长135.9%。

分品牌收入看,九毛九收入增加2.8%至13.72亿,占总营收的51.1%,占比较2018年同期70.5%大幅下降。收入增长是由于菜单更新及价格上涨提升客单价。

太二的收入达12.77亿元,增长136.4%,占总营收的47.5%,比2018年同期28.5%大幅增长。

?客单价上涨 翻台率下降

九毛九、太二2019年的客单价均表现为增长,九毛九增长5元至58元,太二增长3元至75元。

九毛九:同店销售增长0.2%,增速较同期的4.4%暴跌;

太二:同店销售增长4.1%,增速也比同期的7.7%大幅下滑;

2颗鸡蛋煎饼(自营):同店销售更是负增长,为-5.2%。

?重点发力太二 新开门店61家

九毛九新店扩张重心明显集中在太二品牌,期内新开119家餐厅。截至期末,九毛九共经营292间餐厅及管理44间加盟餐厅。

九毛九:11家

太二:61家

2颗鸡蛋煎饼:45家

怂餐厅:1家

那未大叔是大厨:1家

图片来源:九毛九

太兴集团:

上市首份年报差强人意 旗舰品牌“乏力”

?营收微增、纯利大跌

太兴集团交出2019年6月上市后的首份年报,但差强人意。

2019年收益::32.52亿港元,同比增长4%;

毛利:23.2亿港元,同比增长3.60%;

毛利率:71.3%,同比下降0.3%;

公司股东应占纯利:7686.4万港元,同比下降74.79%。

收益增加得益于餐厅运营收益上涨,加上旗舰品牌太兴和组合内较年轻品牌,特别是敏华冰厅和锦丽的良好表现。

纯利下滑主要是回顾年度及2018财年录得多个一次性非经常项目。

? 太兴餐厅收益下滑4.49% 敏华冰厅增长148.6%

太兴集团餐厅整体收益达31.86亿港元。其中,旗舰品牌“太兴”餐厅收益19.31亿港元,同比下降4.49%,占集团总收益的59.4%,比2018年同期下降5.3个百分点。

敏华冰厅:2019年收益2.99亿港元,同比上涨148.6%;同店销售增长率3.2%,其翻座率达到15,表现相当强劲。财年内,敏华冰厅新进中国内地,在广州、上海各开出1家新店;

锦丽:收益1.38亿港元,同比上涨43.9%;

靠得住:收益2.36亿港元,同比上涨12.8%;

茶木:收益5.22亿港元,占集团总收益16.0%。

? 推出3家新品牌 未来将拓展海外

截止目前,太兴集团旗下共有太兴、茶木、靠得住、敏华冰厅、锦丽、东京筑地食堂、渔牧、饭规、夫妻沸片、琼芳冰厅及亚参鸡饭共11个品牌,其中夫妻沸片、琼芳冰厅及亚参鸡饭为2019财年新开业品牌。

图片来源:太兴中国

味千中国:

营收小幅增长、净利大跌 拓店速度大幅放缓

? 营收增长7.9%、净利下滑71.6%

味千中国2019年营收25.65亿元,同比增长7.9%,主要是门店增加带来增长;经营利润率4.7%,下降9.7%。

毛利率由去年的约75.4%下降至2019年的约72.3%;归母净利润1.56亿元,同比下滑71.6%,2018年增速为213.2%。

对此,味千分析称,纯利减少主要是由于香港财务报告准则第16号的影响、猪肉价格上涨以及2018年度录得一次性收益影响。

? 同店销售香港下滑、内地增长

味千中国香港门店可比同店销售下降27.9%,人均开支66.1元港币,较2018年同期增长0.8港元。

中国内地同店销售增长7.0%,但人均开支较2018年同期减少5.8元人民币至48元人民币。

? 拓店速度大幅放缓

截至2019年底,味千累计拥有799家餐厅,年内净增33家,对比此前两年分别新增餐厅54家、62家,开店速度大幅放缓。

图片来源:味千中国

合兴集团:

? 营收增长5.0% 溢利微增0.6%

收入上涨系门店扩张以及外送业务增长所致;

促销活动增加以及主要经营成本、第三方平台收费上涨,均令集团盈利能力承压。

集团整体同店销售增长1.3%,同比增加0.5个百分点,其中吉野家同店销售增长1.3%(2018年1.0%);冰雪皇后同店销售增长1.9%(2018年是负增长,下跌1.2%),同店销售增长主要来自外送服务销售增加。

? 吉野家外卖业务占比四成

冰雪皇后:189家,收入2.31亿元;

吉野家:385家,收入17.82亿元,为公司主要收入来源。

值得注意的是,期内吉野家的外送销售额增加至吉野家销售总额的40%。

图片来源:吉野家微信公众号

唐宫中国:

营收微增溢利大跌 外卖及线上业务增长显著

? 营收微增、溢利大跌

唐宫中国2019年收益约14.95亿元,同比微增0.2%;公司拥有人应占年内溢利0.91亿元,同比大跌20.7%;毛利9.38亿元,同比微跌0.3%,主要受内地增值税率下调影响。

唐宫中国营收增速已经连续3年下滑,净利润在2018、2019年度连续两年下滑,降幅加大。

中国内地新一线城市成都及杭州的发展保持理想,集团休闲餐业务保持稳定,香港业务由于社会运动原因影响,收益2.47亿元,同比仅微增0.3%。

? 外卖、线上渠道增长显著

唐宫中国外卖业务收益同比增长18.8%,占集团整体收益的7%,占比增加1.1个百分点。

线上会员方面,截至2019年底会员数同比增长超过168%,微商城收益同比亦有显著增长,具体数据业绩报告未公布。

? 多品牌、多元化发展成功输出品牌

唐宫中国坚持多元化发展,旗下拥有唐宫壹号、唐宫*(包括唐宫海鲜舫及唐宫)唐宫小聚、唐宫茶点、胡椒厨房、金爸爸等品牌。核心品牌是唐宫*,2019年收益占集团的77.5%。

在地域上,唐宫中国向海外拓店,渠道上直营、合营、特许经营多方式并举,期内成功在新加坡输出品牌[唐宫小聚]。

报告期末公司共有45家自有餐厅、14家特许经营餐厅以及14家合营餐厅。其中2019年新开餐厅9家,关店3家。

唐宫北京三元桥希尔顿店(图片来源:唐宫)

全聚德:

业绩连年下滑 净利润降至4462.8万元

? 营收、净利双降 净利润仅4462.8万元

全聚德2019年营收15.66亿元,同比下滑11.87%;归母净利润4462.8万元,同比减少38.9%。

公告称,受餐饮行业,尤其是中式正餐竞争加剧影响,导致营收及利润水平下滑。

2016年营收增幅:-0.33%

2017年营收增幅:0.72%

2018年营收增幅:-4.48%

2019年营收增幅:-11.87%

净利润则连续3年下滑,近两年大跌,2019年跌幅38.9%、2018年跌幅46.29%。

? 总门店118家 加盟店占多数

全聚德品牌门店:110家

仿膳品牌门店:1家

丰泽园品牌门店:5家

四川饭店品牌门店:2家

图片来源:全聚德

国际天食:

业绩全面下滑 亏损扩至1.64亿元

?营收、净利全面下滑

国际天食2019年度收益12.29亿元,同比下降17.9%;毛利8.57亿元,同比下降19.8%;母公司拥有人应占净亏损1.64亿元,同比扩大116.32%;可比餐厅销售额同比下降15.0%。

业绩下降主要原因为门店调整的关店成本、资产拨备等一次性成本5580万元、采用国际财务报告准则第16号、及门店同店销售下降15%带来的毛利减少。

据赢商网观察,国际天食2018年、2019年连续2年亏损,2019年亏损扩大116.32%至-1.64亿,营收也从2016年开始一路下跌,从2015年的峰值20.35亿元跌至2019年期末的12.29亿元,减少近4成。

2017年6月,小南国正式更名“国际天食”,更名是为了促进公司从传统餐饮服务到餐饮品牌营运集成平台的转变。然而,目前看来此举还未收效,业绩反而一降再降。

? 关店19家 聚集三大城市群

报告期末,国际天食共有餐厅94家,其中上海小南国55家、慧公馆2家、南小馆22家、俺的1家、Wolfgang Puck1家、DOUTOR咖啡厅 1家、两只椰子1家、哎哟麻呀3家。

2019年共计关店19家,退出3个直营城市门店,直营门店更加聚焦在以上海、香港、北京为中心的长三角、大湾区、京津冀等城市群,并进一步提升城市门店密度,提升效率。

? 品牌优化显效

上海小南国去年9月份开始推出新菜单,部分使用新菜单的门店相比老菜单门店客流增加了15%,收入增加了8%。新菜单计划今年6月底前在全部门店上线。

集团对南小馆和WolfgangPuck品牌进行优化,发力休闲中餐和休闲餐市场。

2019年四季度,南小馆品牌收入同比增长由负转正至1%;

WolfgangPuck三季度收入同比增长23%,四季度收入同比增长51%。

图片来源:小南国餐饮

西安饮食:

积极改造老字号 外卖收入翻倍增长

? 净利暴跌597.91%至亏损4715.08万元

值得注意的是,西安饮食线上外卖收入取得新突破,2019全年外卖收入同比增长105%。

西安饮食在季度报告中曾预期年度净利为亏损,主要是受宏观经济环境以及公司转型调整等因素的影响,新增经营网点尚处于培育期也有一定影响。

? 积极改造老字号 全年开设老字号网点14家

西安饮食旗下西安饭庄、老孙家、白云章、德发长、同盛祥、西安烤鸭店、东亚饭店、春发生、桃李村、五一饭店、聚丰园等11家品牌均为“中华老字号”,目前积极推进老字号提升改造项目,全年开设老字号网点14家,并恢复老字号清雅斋。

西安饭庄大融城店(图片来源:西安饮食)

中科云网:

? 营收6年来首现增长 净利暴跌由盈转亏

中科云网(ST云网)2019年营业收入9308.37万元,同比增长14%,主要原因系拓展了团膳新项目;归属上市公司股东净利润为亏损3574.15万元,同比下降545.09%,主要系根据诉讼案件计提预计负债1653.55万元,而上年同期公司转让债权和核销预收会员卡增加收益3045.15万元。

据赢商网观察,中科云网营收在连续下滑6年后,2019年终于迎来增长,营收0.93亿元,同比增长14%。但营收规模对比高峰期相距甚远,2012年期末中科云网营收达到峰值13.64亿,如今已不足1亿元。

从2013年至2019年的7年间,中科云网净利润亏损了5年,仅2015年、2018年盈利,2019年亏损3574万元,净利润同比下降545.1%。

中科云网称,2019年是新控股股东及管理层团队进驻公司的第一个完整年度。在开源方面,强化对原有团膳项目的管控力度,积极拓展团膳新项目,扭转了多年业务连续下滑的局面。

图片来源:湘鄂情

该文章来源互联网,如有侵权请联系删除

相关文章

- 国家卫健委等10部门:推进儿童医疗卫生服务高质量发展

- 冬天里的一把火,照出别样的东北

- 文旅新探|哈尔滨:2024的北国情书

- 一图速览|2024年纪检监察工作八大任务

- 微视频 | 制胜之道

- 星火成炬 | 以冰雪之名

- 年轻人三大“脆皮”症状:记忆力下降、情绪差、免疫力下降

- 春运期间,这些人可提前购票!购票指南→

- 万千气象丨他竟然把八九千年前老祖宗用的乐器复原出来了

- 铁路新年调图,“图”的是啥?

相关图集

- 2026年春运首日琼州海峡过海旅客近10万人次 同比增长50.7%

- 家电及数码和智能产品补贴政策全面落地 1月补贴超1500万台

- 线路上新、轻装出行、网络订票 今年春运之旅更便捷

- 油价上调!加满1箱油将多花8元

- 今年春节“消费大礼包”有哪些内容?“乐购新春”活动来了

- 造型多样、花色“出彩”……各地年宵花争奇斗艳

- 多地优化购房政策,能否释放住房消费潜力?

- “新国补”落地首月全国家电、数码和智能产品补贴超1500万台

热门推荐

- 预测未来

- 探索图库

- 奇闻异事

- 网络焦点

热门图片

更多阅读

- 2026年春运首日琼州海峡过海旅客近10万人次 同比增长50.7%

- 家电及数码和智能产品补贴政策全面落地 1月补贴超1500万台

- 线路上新、轻装出行、网络订票 今年春运之旅更便捷

- 油价上调!加满1箱油将多花8元

- 今年春节“消费大礼包”有哪些内容?“乐购新春”活动来了

- 造型多样、花色“出彩”……各地年宵花争奇斗艳

- 多地优化购房政策,能否释放住房消费潜力?

- “新国补”落地首月全国家电、数码和智能产品补贴超1500万台

- 2月2日春运首日全国铁路发送旅客1223.5万人次

- 无人机和机器人首次写入中央一号文件

- “政策红包”能否释放住房消费潜力?专家:住房公积金的使用仍需进一步提高效率

- 春运路上寒潮来袭 途经这些路段需注意

- 航司增加运力、增设航线 C919国产大飞机也要投入春运

- 千年花馍、春节“过油” 这些年俗小吃受欢迎

- 热点新闻

- 大话社区

- 图片报道

- 12026年春运首日琼州海峡过海旅客近10万人次 同比增长50.7%

- 2家电及数码和智能产品补贴政策全面落地 1月补贴超1500万台

- 3线路上新、轻装出行、网络订票 今年春运之旅更便捷

- 4油价上调!加满1箱油将多花8元

- 5今年春节“消费大礼包”有哪些内容?“乐购新春”活动来了

- 6造型多样、花色“出彩”……各地年宵花争奇斗艳

- 7多地优化购房政策,能否释放住房消费潜力?

- 8“新国补”落地首月全国家电、数码和智能产品补贴超1500万台

- 92月2日春运首日全国铁路发送旅客1223.5万人次

- 10无人机和机器人首次写入中央一号文件

- 11“政策红包”能否释放住房消费潜力?专家:住房公积金的使用仍需进一步提高效率

- 12春运路上寒潮来袭 途经这些路段需注意

- 13航司增加运力、增设航线 C919国产大飞机也要投入春运

- 14千年花馍、春节“过油” 这些年俗小吃受欢迎

- 1今上午10点,济南餐饮消费券,开抢了,能减这么多

- 2零点立交转向匝道拆除接近尾声

- 3三角楼打翻 星空调色盘

- 4科技助农 土地托管 一路麦香,这就是丰收的味道!

- 5全国大部气温先升后降 中东部大范围雨雪上线

- 6“假一赔三给4双” 一些电商知假售假为何理直气壮

- 7热门款不发货、退款无渠道……盲盒消费套路深?

- 82021年我国手机上网人数为10.29亿人

- 9欺骗性收费、花式营销,云算命呼唤云监管

- 10广西一女子被多名女子群殴拖行 被三女子按倒暴打拖行

- 11待宰水牛发狂冲进餐馆顶飞男子 该男子被突如其来水牛顶伤

- 12不可思议!天津高速鸵鸟奔跑车辆纷纷避让 车流中飞奔

- 13货车车头冲出悬崖公路悬空 导航走近路,庞大车体进退两难

- 14真的吗?警方通报男子开车撞妻子岳母 一个恍惚错将油门当刹车?