当下的新能源汽车火到什么程度了呢?

最明显的是,当下各国以及主要车企都制定了“禁售燃油车”时间表,分别指向了2025、2030、2040等几个时间点。

如果按国别来看,首先是荷兰、挪威比较激进,2025年有望全面禁售燃油车;其次是德国、日本、英国、法国分别为2030年、2035年、2040年、2040年;而目前为止,唯有中、美国家没有出台禁售燃油时间表。

从2020年开始,市场对汽车领域的讨论声音从“燃油为主、电动为辅”到“通过碳税提升新能源的普及,推进燃油汽车的退场”,再到“如何解决新能源续航、充换电等问题”。

然而,无论新能源领域发展得再迅猛,市场上似乎永远存在“燃油汽车不该停售”、“燃油、混动、电动应共存”的声音。

在国内迫切达到碳达峰、碳中和的背景下,新能源一派固然会认为,新能源一旦代替燃油汽车,便会在很大的程度上减少碳排放。

于是,在碳达峰、碳中和这个“未知”题面前,市场上开始展开另一个行业争论:新能源汽车真的碳减排了吗?

事实上,这个问题已经有研究团队将能源建模和生命周期评估相结合,得出结论。

如果仅仅从电动汽车使用环节来说,电动汽车是零排放的,当考虑到电动汽车供应链的间接排放时,碳排放是存在的,只不过排放量相对于燃油汽车是减少的。

按2020年的技术来算,每辆电动汽车行驶1公里所需电力产生约66-86g CO2;车辆生产排放约16-38g CO2 每公里。

要论碳排放,在OECD国家中,美国的人均碳排放量达到16.6吨/人、加拿大的人均碳排放量达到15.3吨/人、韩国的人均碳排放量达到12.9吨/人,中国的人均碳排放量仅为7.0吨/人。

众所周知,从国家层面出发,碳排放不仅仅是跟工业生产有关,也跟居民生活有关。

燃油汽车的碳排放问题是毋庸置疑的,而电动车使用的电能实际是二次能源,虽然在使用环节没污染,但是它的污染环节提前了。

中国主要是有由燃煤火力发电的,在火力发电的环节是有污染的。

在一次能源生产过程有污染的,那就不能说整个产业链条是无污染的,从整个链条来看,电动车的使用并不是没有污染环节的,只是污染环节发生在前一个环节。

首先,电动汽车的驱动能量来自车内的蓄能电池,而电池的能量来自充电。因此,应当从发电、充电、使用整个能量转换过程来研究。

2020年全国发电量77790亿千瓦小时,其中燃煤火力发电达到53302亿千瓦小时,占比高达68.5%。在燃煤火力发电过程中,产生大量的碳排放,这是中国目前阶段主要的碳排放来源之一。

根据目前数据中国每度电综合的碳排放是0.785kg。以特斯拉为例,每百公里耗电量17.3度,折合成碳排放为13.6kg,一般燃油车每百公里的碳排放大约为24kg。

因此,在能源转换过程中,电动汽车的碳排放将减少40%。其次,锂电池的生产环节碳排放。目前国际上动力电池生产环节的碳排放范围在61-106 kg CO?/kWh。

其中电池生产的上游部分(采矿、精炼等)为59kg CO?/kWh,而电池生产和组装的碳排放在2-47kg CO?/kWh。国内主要汽车用锂电池电池生产的碳排放范围大约为100-120kg CO?/kWh。

于是,可以肯定的是,从新能源汽车整个产业链出发,新能源汽车仍然存在碳排放。

然而,如果换一个维度对燃油汽车进行解读,不可否认重卡从燃油到新能源转换是一个不错的选择。

有数据显示,商用车碳排放占所有车的64.6%,而重卡占商用车83.5%。也就是说,这1000多万辆重卡的碳排放,比所有轿车SUV加起来还多。

在排除乘用车高碳排放占比后,运行时间长、能源消耗大的重卡也是高碳排放的大头。

不过,对于当下的新能源来说,商用车领域虽然已经成为了重点的降碳对象,但目前新能源还远远不能够代替燃油成为重卡的不二之选。

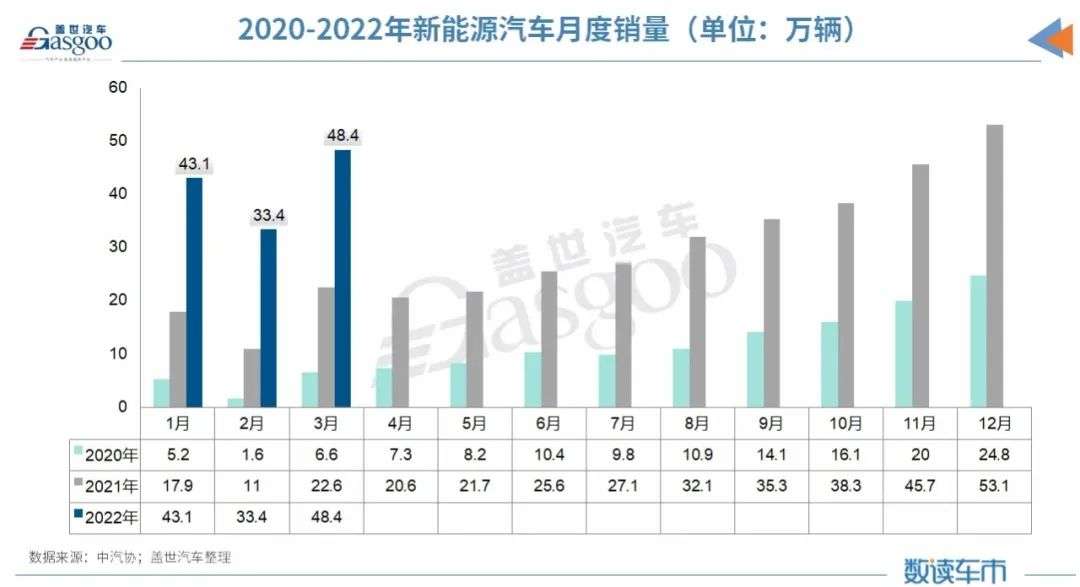

根据新能源乘用车终端销量数据显示,2021年,我国纯电动乘用车的销量从年初开始逐季度上升,呈现前低后高逐步上涨的趋势。

其中,一季度35.97万辆,二季度46.3万辆,三季度60.79万辆,四季度93.05万辆,全年236.11万辆。

同时,纯电动乘用车的销量占比也在逐步上升,分别达到6.63%、9.19%、12.77%和16.77%,全年占比达到11.37%。

而另一边,2021年,新能源重卡销量为10431辆,同比增长302%,且纯电动成为新能源重卡的主流车型。

如果以2021年国内重卡总销量139.5万辆来看,纯电动重卡的比例远远低于乘用车,这或许会有人认为,从车型数量上看,纯电动乘用车相对于纯电动重卡占比高,似乎是再正常不过的现象。

但如果我们从“双碳”的视角出发就会发现,实际上重卡从燃油到新能源的转型更为必要。

而新能源在重卡上的覆盖率之所以低,与现有的电池能量密度、氢燃料购置成本等有着相当大的关系。

首先,现有的电池能量密度还没有办法满足商用车长距离重载运输的实际需求。

目前,无论是纯电动,亦或是比纯电动更适合的氢燃料,其购置成本都明显高于柴油货车,而且氢燃料商用车的使用成本也高于柴油货车。

此外,因为没有碳排放标准,商用车碳减排目前还无法实现从源头上进行碳排放管控。

其次,在新能源领域,纯电动、氢燃料的技术路线还没完全清晰,都在并行开发。

其中有数据显示,2022年首月燃料电池车型仅销售16辆,以此来看,新能源重卡未来到底是一种什么样的技术路线,还要看两种技术的研发的速度和力度。

此外,更值得注意的是,从用户的角度来看,新能源重卡最注重的一定是续航。

无论是充电式续航,或是换电式续航,在解决续航问题上,车企不可避免需要建设充换电附属设备,但回过头来看,在购置成本高的背景下,新能源重卡的渗透率难以提升。

在重卡尚未形成一定规模量的前提下,是很难以支撑起所供应的充换电设备。

同时对于新能源重卡而言,50辆车动辄就需要3000万以上融资来看,在新能源重卡电池能量密度、高成本等特点上,车企推出新能源重卡也需要投入大量的成本。

从某种意义上来说,新能源领域最后争夺重卡的,或将是氢能与纯电之争。

2021年,国务院办公厅正式印发《新能源汽车产业发展规划(2021-2035年)》。

在发展愿景中提出,力争经过15年的持续努力,纯电动汽车成为新销售车辆的主流;到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右的目标,2030年,新能源汽车在总销量中的占比提升至40%。

从发展规划上来说,在纯电动汽车成为主流前,燃油与电动汽车仍然会存在线性共存阶段。

对于新能源市场肉眼可见的是,国家先后出台了全方位的激励政策,如降低车企准入门槛,延长补贴政策期限,加快充/换电站建设、充电优惠等,几乎覆盖了新能源汽车整个生命周期。

而在各种适宜生长的土壤下,中国市场的新能源车销量占比依然低于10%。

此外,短时间来看,传统车企更是难以舍弃燃油汽车,全力角逐新能源领域。

其背后的原因很简单,目前的新能源领域,还无法完全肯定纯电动路线就是电动化的最终解决方案,all in显然不是最明智的选择。

另一方面,纯电动在高速、重载、寒冷、高原等环境下相比于燃油有天然的劣势,这使得纯电动本身并不能完全替代燃油车。

前几年,续航焦虑波及整个新能源车市场,尤其是北方,本就存在虚标的续航在冬天直接拦腰截断。

400+KM的续航动辄“掉链子”到200KM,而且与续航配套的充电桩尚未成体系,无论是私人用户还是出行市场,一片怨声载道,甚至投诉与状告都屡见不鲜。

现阶段即便厂家声称有热泵能够解决低温用车问题,但其售价也比一般纯电动贵之外,在极寒地区纯电动车续航打折厉害也是事实。

回到“双碳”问题上,实现碳达峰、碳中和不仅仅取决于汽车整个产业链的碳排放,与居民生活也有着莫大的关系。

虽然目前的清洁电力来源有水电、风电、太阳能电、核电,潮汐能发电尚在研究之中,但问题是,这些清洁电力不足以支撑当下国内居民生活和工业用电。

其次这些清洁电力受自然环境影响的作用很大,且不稳定,因此,尚需燃油和燃煤发电。

此外,真正的“双碳”是不牺牲经济发展效率的前提下实现的,才称得上是真的碳达峰、碳中和。

综上来看,无论是面对汽车行业的能源迭代,亦或是国内的碳排放,事物更替过程一定是线性的。

也就是说,从当下来看新能源短时间内并不能够完全取代燃油车,而阶段性的共存似乎是目前最好的方式。

本文来自微信公众号 “互联网那些事”(ID:hlw0823),作者:永遇乐,36氪经授权发布。

该文章来源互联网,如有侵权请联系删除

相关文章

- 国家卫健委等10部门:推进儿童医疗卫生服务高质量发展

- 冬天里的一把火,照出别样的东北

- 文旅新探|哈尔滨:2024的北国情书

- 一图速览|2024年纪检监察工作八大任务

- 微视频 | 制胜之道

- 星火成炬 | 以冰雪之名

- 年轻人三大“脆皮”症状:记忆力下降、情绪差、免疫力下降

- 春运期间,这些人可提前购票!购票指南→

- 万千气象丨他竟然把八九千年前老祖宗用的乐器复原出来了

- 铁路新年调图,“图”的是啥?

相关图集

- 2026年春运首日琼州海峡过海旅客近10万人次 同比增长50.7%

- 家电及数码和智能产品补贴政策全面落地 1月补贴超1500万台

- 线路上新、轻装出行、网络订票 今年春运之旅更便捷

- 油价上调!加满1箱油将多花8元

- 今年春节“消费大礼包”有哪些内容?“乐购新春”活动来了

- 造型多样、花色“出彩”……各地年宵花争奇斗艳

- 多地优化购房政策,能否释放住房消费潜力?

- “新国补”落地首月全国家电、数码和智能产品补贴超1500万台

热门推荐

- 考古发现

- 幽默搞笑

- 男人世界

- 八卦娱乐

热门图片

更多阅读

- 天光一镜涵:巴里坤海子沿遗址考古

- 雍正王朝:从这些蛛丝马迹入手,揭秘皇权之下第一神秘组织粘杆处

- 漢唐館藏精品:大唐帝後供養經幢構件

- 犹太人是从哪里来的,为什么从上古就开始流浪?

- 曾国藩和李鸿章的塑料兄弟情?并肩战斗是你们,明争暗斗也是你们

- 街亭一战,到底错在诸葛亮,还是错在马谡?

- 王莽当皇帝,刘姓皇族不但不反对反而拍手称快,他到底有何魅力?

- 如果没希特勒,德国人会发动二战吗?1380亿马克的美国贷款有话说

- 历史类人物的论文应该如何动笔?

- 咸阳宫遗址出土一批珍贵壁画,可是想要将其修复,却有不小的困难

- 同样是中兴之君,虞世南认为他比汉光武帝还要杰出

- 当人生陷入空前败落时应该怎么办?透过季布,司马迁这样说

- 纸上谈兵”真的是“纸上谈兵”吗?

- 南京:历史上有三个辉煌期,目前处于近600年谷底

- 热点新闻

- 大话社区

- 图片报道

- 12026年春运首日琼州海峡过海旅客近10万人次 同比增长50.7%

- 2家电及数码和智能产品补贴政策全面落地 1月补贴超1500万台

- 3线路上新、轻装出行、网络订票 今年春运之旅更便捷

- 4油价上调!加满1箱油将多花8元

- 5今年春节“消费大礼包”有哪些内容?“乐购新春”活动来了

- 6造型多样、花色“出彩”……各地年宵花争奇斗艳

- 7多地优化购房政策,能否释放住房消费潜力?

- 8“新国补”落地首月全国家电、数码和智能产品补贴超1500万台

- 92月2日春运首日全国铁路发送旅客1223.5万人次

- 10无人机和机器人首次写入中央一号文件

- 11“政策红包”能否释放住房消费潜力?专家:住房公积金的使用仍需进一步提高效率

- 12春运路上寒潮来袭 途经这些路段需注意

- 13航司增加运力、增设航线 C919国产大飞机也要投入春运

- 14千年花馍、春节“过油” 这些年俗小吃受欢迎

- 1今上午10点,济南餐饮消费券,开抢了,能减这么多

- 2零点立交转向匝道拆除接近尾声

- 3三角楼打翻 星空调色盘

- 4科技助农 土地托管 一路麦香,这就是丰收的味道!

- 5全国大部气温先升后降 中东部大范围雨雪上线

- 6“假一赔三给4双” 一些电商知假售假为何理直气壮

- 7热门款不发货、退款无渠道……盲盒消费套路深?

- 82021年我国手机上网人数为10.29亿人

- 9欺骗性收费、花式营销,云算命呼唤云监管

- 10广西一女子被多名女子群殴拖行 被三女子按倒暴打拖行

- 11待宰水牛发狂冲进餐馆顶飞男子 该男子被突如其来水牛顶伤

- 12不可思议!天津高速鸵鸟奔跑车辆纷纷避让 车流中飞奔

- 13货车车头冲出悬崖公路悬空 导航走近路,庞大车体进退两难

- 14真的吗?警方通报男子开车撞妻子岳母 一个恍惚错将油门当刹车?