中国商业板块是阿里巴巴集团的基本盘业务,在中国商业板块中,淘宝与天猫业务又是基本盘中的基本盘。

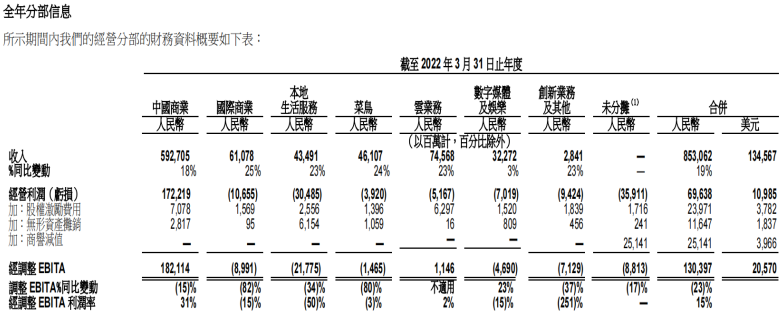

阿里巴巴集团之前发布的2021/2022财年年报显示,中国商业板块的经营利润为1722.19亿人民币,但合并经营利润却只有696.38亿人民币,二者之差的1025.81亿人民币则是被其他业务亏掉。

其中,国际商业板块亏损106.55亿人民币,本地生活服务板块亏损304.85亿人民币,菜鸟部分亏损39.2亿人民币,云计算业务亏损51.67亿人民币,数字媒体及娱乐业务亏损70.19亿人民币,创新业务及其他部分亏损94.24亿人民币,未分摊部分亏损359.11亿人民币。

未分摊费用主要为未分摊至各分部的公司行政费用及其他杂项费用。其中,商誉减值由于不属于分部经营业绩指标的一部分,也列示为未分摊项目。

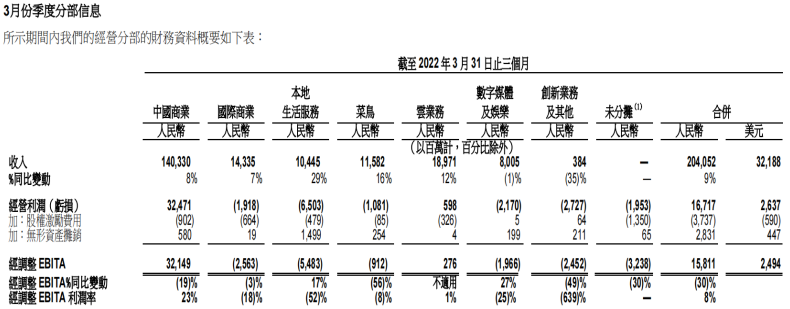

具体到最近的2022年第一季度,除了中国商业板块实现324.71亿人民币的正向经营利润外,云计算业务也实现了5.98亿人民币的经营利润。其他部分,国际商业部分亏损19.18亿人民币,本地生活服务部分亏损65.03亿人民币,菜鸟部分亏损10.81亿人民币,数字媒体与娱乐业务亏损21.7亿人民币,创新业务及其他部分亏损27.27亿人民币,未分摊部分亏损19.53亿人民币。最终合并经营利润只有167.17亿人民币。

从上述数据我们可以看出,中国商业板块赚取的经营利润,近半数被阿里巴巴集团的其他业务亏掉。我们细研究中国商业分部发现,其主要包括了淘宝、天猫、淘特、淘菜菜、天猫超市、天猫国际、盒马、阿里健康和高鑫零售等零售为主的To C业务,以及1688.com 批发业务为核心的To B业务。

而在中国商业板块中,虽然阿里巴巴没有再进一步细分该板块旗下各个子业务的盈利水平,但我们基本可以确定淘宝与天猫是中国商业板块的盈利主力。2022财年,在淘宝和天猫人均消费超过人民币10000元的活跃消费者,便有1.24亿。

而其他业务中,除了To B的1688.com批发业务拥有一定数额的盈利外,淘特、淘菜菜、天猫超市、天猫国际、盒马、阿里健康和高鑫零售多处于亏损与微利的状态。其中,淘特与淘菜菜分别作为应对拼多多与美团竞争的关键棋子,二者的投入与亏损还处于不断扩大的过程中。

如果单计算淘宝与天猫的经营利润,其大概率会超过中国商业板块的整体经营利润。所以,在阿里巴巴集团的整体业务组合中,主要是淘宝与天猫创造的巨额利润,在支撑着其他各个业务的不菲投入。

在阿里巴巴集团,有一个著名的战略叫做履带战略。

履带战略的核心是指阿里巴巴总会进行超前业务布局,有的业务是瞄准当下的,有的是瞄向未来5年的,有的是瞄向未来10年的,还有的是瞄向未来20年的。这样,当一个业务因为时代变迁而出现下滑时,阿里巴巴便会有新的业务进行接力,从而能够实现“活102年”甚至基业长青的愿景。

例如,从淘宝接力阿里巴巴B2B业务,到天猫接力淘宝,再到支付宝接力天猫,便是遵循这样的战略逻辑。在阿里巴巴集团发展的上半程,这种战略取得了很好的成效,但最近这些年,由于多个新业务进展不力,导致阿里巴巴集团的该战略开始遭受质疑。

例如,在国际商业部分,除了阿里巴巴起家的国际批发业务Alibaba.com一直保持稳定之外,速卖通、Lazada(东南亚市场)、Trendyol(中东市场)与Daraz(南亚市场)等国际零售业务始终没有实现与国内零售同等的市场地位。公开数据显示,中国商业部分产生了超过7万亿元的GMV,而整个国际零售商业部分只产生了3410亿元的GMV,尚不足中国部分的1/20。

在本地生活服务部分,阿里巴巴集团进行了多次业务与组织上的合并重组,目前确定了以饿了么、高德、飞猪与淘鲜达为核心的业务载体。其中,饿了么承担“到家”部分的业务重任,高德与飞猪承担“到目的地”部分的业务重任。但在这两部分,阿里巴巴集团始终被劲敌美团牢牢压制,另外,该业务较为微利的商业模式,也让其成为每年消耗阿里巴巴集团最多资金的亏损业务。

云计算业务主要包括阿里云及钉钉,菜鸟业务主要包括国内及国际一站式物流服务及供应链管理解决方案。这两个业务相对良性,云计算目前已经实现了正向的经营利润,菜鸟业务的亏损也在可控范围,且未来具有较大希望的盈利可能。

数字媒体及娱乐部分,主要包括优酷和阿里影业两个收购而来的核心业务,以及音乐、文学与游戏等其他内容业务。该部分业务有点让阿里巴巴集团进退两难,自收购以来,一直没有太实质的进步,始终处于烧钱亏损的状态。

不过一个好的迹象是,在阿里巴巴集团充沛财力的支持下,这个领域的竞争对手越来越少,尤其是之前行业中的最核心竞争者爱奇艺开始后继乏力,逐渐退出主战场的竞争,这一定程度上会缓解阿里巴巴集团在该业务领域的竞争压力。

但不利的因素是,剩下的腾讯视频与芒果TV这两个对手,都实力强劲。与二者对比,阿里巴巴集团都存在着一定的劣势,很难竞争致胜。而在这个领域,如果不能做到数一数二,就很难期待实现规模化的盈利。

创新业务及其他部分,主要包括天猫精灵及达摩院等。其中,天猫精灵的市场空间有限,尤其在阿里巴巴这个巨无霸企业中很难获得足够的重视,天花板明显。而达摩院更侧重基础研究,更倾向于是阿里巴巴集团内部的一个非营利性机构。虽然在成立之初,马云也曾提出要让达摩院实现盈利,但由于达摩院的基础研究成果距离商业化转化还有较大距离,短时间内要想盈利并不现实。

在最近两年的时间中,阿里巴巴集团的股价已经一度从319.32美元的最高点跌至73.28美元的最低点。随着前一段时间的反弹,最近才恢复上涨至100美元左右。截至最近一个交易日,阿里巴巴集团美股市值只有2956亿美元,折合不到2万亿人民币,已经大幅落后于腾讯控股。

在资本市场遇到冷落,除了遭受蚂蚁集团上市受阻,巨额反垄断罚款等一系列利空因素的影响,更重要的是阿里巴巴集团自身的业务正在出现一些严峻的问题。虽然以淘宝、天猫为核心的中国商业板块每年还在创造着千亿级的经营利润,但不得不承认的是,淘宝、天猫过去在国内零售不可撼动的领先优势,正在京东、拼多多、美团、抖音、快手以及微信等一众竞争对手的围剿下已经松动,并出现了盈利能力的衰减。

而国际商业、本地生活、大文娱与创新等业务的进展不力,持续消耗着淘宝、天猫创造的来之不易的巨额现金,让阿里巴巴集团更是雪上加霜。这样的局面,尚谈不上影响企业生死的危机,但确实需要以张勇为核心的阿里巴巴管理层小心了。如果随着淘宝与天猫基本盘业务的盈利能力在未来遇到越来越大的挑战,而其他业务不能很好地提供补充,阿里巴巴集团将很难再有充足的资金来弥补其他业务天文数字级别的巨额亏损。

本文来自微信公众号 “砺石商业评论”(ID:libusiness),作者:华生,编辑:平凡,36氪经授权发布。

该文章来源互联网,如有侵权请联系删除

相关文章

- 国家卫健委等10部门:推进儿童医疗卫生服务高质量发展

- 冬天里的一把火,照出别样的东北

- 文旅新探|哈尔滨:2024的北国情书

- 一图速览|2024年纪检监察工作八大任务

- 微视频 | 制胜之道

- 星火成炬 | 以冰雪之名

- 年轻人三大“脆皮”症状:记忆力下降、情绪差、免疫力下降

- 春运期间,这些人可提前购票!购票指南→

- 万千气象丨他竟然把八九千年前老祖宗用的乐器复原出来了

- 铁路新年调图,“图”的是啥?

相关图集

- 黄河河曲段进入大面积流凌期 防凌工作全面启动

- 1至11月国家铁路发送货物37.27亿吨

- 全国研考工作准备就绪 @广大考生:教育部发布最新提醒

- 突破1亿千瓦 四川水电装机规模创新纪录

- 1至11月我国电子商务持续激发消费活力

- 又一水电站建成投产 四川水电装机容量突破1亿千瓦

- 新进展+1 京港高铁雄商段正线铺轨完成

- 黑龙江发布暴雪红色预警 局地将出现超20毫米降雪

热门推荐

- 幽默搞笑

- 奇闻异事

- UFO

- 预测未来

热门图片

更多阅读

- “穷不是命,富不靠运”:发财关键是靠这2点,早知道的人早转运

- 《甄嬛传》最大赢家,并不是甄嬛

- 两性关系中,真正“好命”的女人,都懂得去提“要求”

- 谁是十二星座命中注定的真爱?双子和水瓶天生一对

- 为啥男人一结婚就发福?多半跟妻子有关,别不好意思承认

- “父母赚钱那么辛苦,身为已婚姐姐,花60万给弟弟买房咋错了?”

- 女性为什么恐婚?因为婚姻法并不会保护处于弱势的女性

- 中年女人,想要过得更好,就要扔掉几样东西

- 越来越多的中年人在婚姻遇到这个问题:夫妻看似亲密,却不交心,为何?

- 心理学:如果你出现了这三种感觉,说明你是一个相当有品味的女人

- 你恋爱时找错的男人,不太可能在婚姻里变对

- 父母久病卧床,兄弟姐妹关系反而越来越糟!

- 《三十而已》大结局被骂惨,我却看到了女性的破局之路

- 玄幻小说的十大“老婆奴”,唐三、萧炎、石昊均榜上有名!

- 热点新闻

- 大话社区

- 图片报道

- 1黄河河曲段进入大面积流凌期 防凌工作全面启动

- 21至11月国家铁路发送货物37.27亿吨

- 3全国研考工作准备就绪 @广大考生:教育部发布最新提醒

- 4突破1亿千瓦 四川水电装机规模创新纪录

- 51至11月我国电子商务持续激发消费活力

- 6又一水电站建成投产 四川水电装机容量突破1亿千瓦

- 7新进展+1 京港高铁雄商段正线铺轨完成

- 8黑龙江发布暴雪红色预警 局地将出现超20毫米降雪

- 9打造超级水电工程集群 这里将清洁能源送达全国

- 10明日起 黄河壶口瀑布旅游区限时免门票

- 11世界在建最长高铁桥梁进度刷新 跨京杭运河斜拉桥顺利合龙

- 12国家水网重要组成部分引汉济渭二期工程北干线今日贯通

- 13无人机送货20分钟抵达 低空试飞解锁琼州海峡物流新场景

- 14迈出关键一步!全球航司首台C919飞行模拟机启用

- 1今上午10点,济南餐饮消费券,开抢了,能减这么多

- 2零点立交转向匝道拆除接近尾声

- 3三角楼打翻 星空调色盘

- 4科技助农 土地托管 一路麦香,这就是丰收的味道!

- 5全国大部气温先升后降 中东部大范围雨雪上线

- 6“假一赔三给4双” 一些电商知假售假为何理直气壮

- 7热门款不发货、退款无渠道……盲盒消费套路深?

- 82021年我国手机上网人数为10.29亿人

- 9欺骗性收费、花式营销,云算命呼唤云监管

- 10广西一女子被多名女子群殴拖行 被三女子按倒暴打拖行

- 11待宰水牛发狂冲进餐馆顶飞男子 该男子被突如其来水牛顶伤

- 12不可思议!天津高速鸵鸟奔跑车辆纷纷避让 车流中飞奔

- 13货车车头冲出悬崖公路悬空 导航走近路,庞大车体进退两难

- 14真的吗?警方通报男子开车撞妻子岳母 一个恍惚错将油门当刹车?