国内三大“造车新势力”蔚来、理想和小鹏汽车齐聚美股且表现不俗,近来甚至部分公司的成交量冲上了美股前列,引来了众多的投行看空或看多。

资料来源:网络

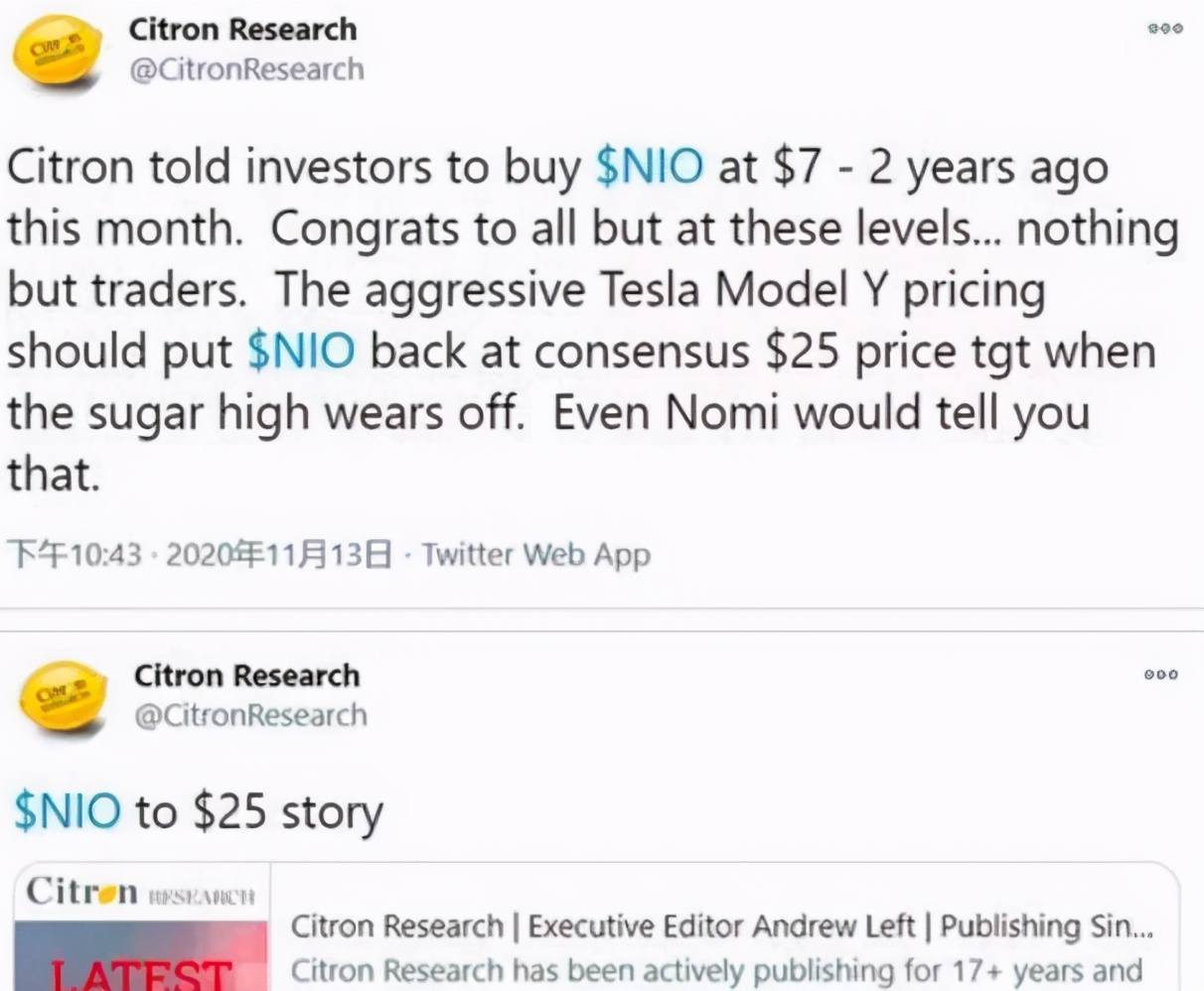

香橼(Citron)上周五发布了一篇针对中国新能源汽车新势力蔚来的看淡文章,让本来大涨的上市中国新能源汽车股大跌。认为蔚来当前的股价被高估。事实上,香橼在两年前蔚来股价7美元时,曾推荐买入该股,为何现在又出尔反尔?

特斯拉Model Y在中国的定价或下调,直迫蔚来主打车型ES6和EC6的价格,相较而言,蔚来ES6起步价为35.8万元人民币,EC6起步价为36.8万元人民币,Model Y必然对蔚来构成直接竞争。

而在过去特斯拉与蔚来的股价表现高度相关,但最近蔚来的股价走势却远超特斯拉,这不科学。论据来自天风证券的预测,后者指特斯拉的中国产Model Y起步价或定为更合理的27.5万元人民币。

目前蔚来汽车估值是未来12个月销售额的17至18倍,而特斯拉是9倍,蔚来汽车相对估值是特斯拉的两倍;

香橼认为现在购买蔚来汽车股票的人都不是押注公司本身或者潜力,属于投机行为。蔚来的空头净额比率已降至接近两年低位,或意味着市场对蔚来的投机兴趣已减弱,是时候获利离场。

总结来看,香橼的论点是特斯拉的新车型将严重威胁到蔚来主打车型未来在中国的销量,从而影响到蔚来的未来,而蔚来当前估值已明显偏高,加上缺乏投机盘的推波助澜,则未来股价的表现堪忧。

资料来源:网络

香椽研究公司认为,即将推出的中国制造的特斯拉Model Y车型对蔚来汽车的前景构成了威胁,并引用了德意志银行的一份报告来支持这一观点。

但有趣的是,德意志银行在周一发布的一份研究报告中称,鉴于蔚来汽车股价波动的形势,该行有必要对香椽研究公司有关这家汽车制造商的做空报告,因为报告的“作者引用了德意志银行的研究,但对我们的观点提供了一个不完整的图景”。

德意志银行解释说:“特别是,看跌观点的主要支柱集中在特斯拉即将推出的本土制造的Model Y SUV以及可能会有的降价上,这将损害蔚来汽车可比产品(ES6和EC6)的需求。虽然我们仍然认为这是一种风险,但我们认为这是一种暂时的‘逆风’,随后将被蔚来汽车日益增长的品牌知名度所抵消。”

资料来源:网络

花旗集团发布研究报告,将小鹏汽车(NYSE:XPEV)的目标价从34.70美元上调至57.71美元,并维持其“买入”评级不变。另外,花旗还将理想汽车(NASDAQ:LI)的股票评级从“中性”上调至“买入”,目标价从27.10美元上调至45.60美元。

花旗集团的分析师Jeff Chung表示,到2021年第一季度,中国新能源汽车的销售量将会同比增长100%以上。他表示,在电池供应变得更加充足之后,小鹏P7车型明年1月份的销售量将会超过3000辆。此外,该分析师认为,小鹏汽车软件业务的估值为每股7.65美元。而值得注意的是,他认为在乐观的假设情境之下,他的估值模型显示小鹏汽车的股价可能会达到每股67.79美元。

这位分析师还预计,到明年1月份,理想汽车的估值将会达到每股45.60美元,出货量将达到6000辆。在乐观的假设情境之下,他的估值模型显示理想汽车的股价可能会达到111.38美元。

蔚来、理想、小鹏等三家在美上市的中国造车新势力公司均已发布三季报。具体看,三家公司毛利率均已转正,且汽车销量呈现大幅增长。反映到股价上,三家公司近期股价均节节走高。对此,业内专家表示,受益于政策利好和产品等优势,蔚来领跑的造车新势力已进入收获期。

资料来源:华盛证券

蔚来汽车第三季度总营收为人民币45.26亿元,与去年同期相比增长146.4%,与上一季度相比增长21.7%;净亏损为人民币10.47亿元,与去年同期相比收窄58.5%,与上一季度相比收窄11%。销量方面,蔚来在今年三季度共交付车辆12206辆,同比上涨高达154.3%,其中ES8 车型3530辆,ES6 车型8660辆。在毛利率方面,蔚来的汽车销售毛利率为14.5%,综合毛利率12.9%,2020年内累计提升超20个百分点。

资料来源:华盛证券

理想汽车公布的三季报数据显示,2020年三季度,理想汽车营收为25.1亿元,环比增长28.9%,毛利率为19.8%,较上季度的13.3%进一步增长。在销量方面,理想目前唯一一款车型理想ONE在第三季度交付8660辆,环比增长31.1%。

资料来源:华盛证券

小鹏汽车的三季报显示,小鹏汽车第三季度实现营收19.9亿元,同比增长342.5%,环比增长236.9%。其中,汽车销售收入为18.98亿元,同比增长376.0%,环比增长250.8%。对于业绩增长,小鹏汽车董事长何小鹏解释说,这主要得益于小鹏P7交付量的快速上升。从小鹏方面披露的数据来看,小鹏P7在二季度仅交付325辆,而三季度则达到6210辆。

从目前来看,理想汽车的财务表现最佳,第三季度毛利率高达19.8%,直逼特斯拉。在非美国通用会计准则下,理想汽车第三季度的净利润也达到了1600万元人民币。第三季度理想汽车的销售和行政费用仅为3.4亿元人民币,是蔚来汽车和小鹏汽车的一半以下。

蔚来汽车虽然目前销量和毛利都进入了预期的轨道,但资本市场对于蔚来汽车的估值,是参照特斯拉按照科技股来进行估值。因此,销量规模的增长以及毛利提升等与传统燃油车相比较的指标,并非资本市场最为看重的东西,相反,未来在科技以及研发领域的创新,这才是支撑蔚来汽车的高估值所在。蔚来汽车在9月底公布了基于高精地图的领航辅助功能NOP(Navigate on Pilot),成为继特斯拉后全球第二家推出此类功能并完成大规模用户推送的品牌。

小鹏汽车三季度的毛利率仅为4.6%,且其上市时间晚于理想,从小鹏方面披露的数据来看,小鹏P7在二季度仅交付325辆,而三季度则达到6210辆。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

该文章来源互联网,如有侵权请联系删除

相关文章

- 社区团购:旧故事和新战事

- 市场要闻 | 比特币矿场再现繁荣,数字货币概念股水涨船高

- Beyond Meat开卖植物猪肉,5家上海餐厅限时发售

- 龙飞船里体验怎么样:宇航员盛赞它是坐过最棒的飞船

- 直播带货,不讲武德?

- 小鹏P7鹏翼版开启预售,2021年量产激光雷达智能汽车

- 打赢哈根达斯的钟薛高什么来头?

- 爱情片的短视频营销红利还有多久 ?

- 今天,又一位医药老兵敲钟:归国创业3年,市值130亿

- 深剖电影【想看】

相关图集

- 当街舞遇到传统文化|抖音年轻人在用一种很新的方式过年......

- 活气丽品牌创始人郑善方登上《tops时尚人物》封底 与章子怡共同出席品牌晚宴

- 精彩陕西年2024陕西省少儿春晚主持人阵容公布!

- 30年了!遥望科技X胥渡吧出品的这场经典IP演唱会口碑爆棚!

- 都市情感剧《因爱起航》开机仪式举行 司徒主持

- 腾讯音乐携手凯悦天地联合Billboard金耳朵音乐私享会官宣

- H131与你有个约定——年度盛典节目单来喽,速来围观!

- 守护花蕾 呵护女童——“守护花蕾计划”落地横石水中心小学

热门推荐

- 预测未来

- 探索图库

- 奇闻异事

- 网络焦点

热门图片

更多阅读

- 2026年春运首日琼州海峡过海旅客近10万人次 同比增长50.7%

- 家电及数码和智能产品补贴政策全面落地 1月补贴超1500万台

- 线路上新、轻装出行、网络订票 今年春运之旅更便捷

- 油价上调!加满1箱油将多花8元

- 今年春节“消费大礼包”有哪些内容?“乐购新春”活动来了

- 造型多样、花色“出彩”……各地年宵花争奇斗艳

- 多地优化购房政策,能否释放住房消费潜力?

- “新国补”落地首月全国家电、数码和智能产品补贴超1500万台

- 2月2日春运首日全国铁路发送旅客1223.5万人次

- 无人机和机器人首次写入中央一号文件

- “政策红包”能否释放住房消费潜力?专家:住房公积金的使用仍需进一步提高效率

- 春运路上寒潮来袭 途经这些路段需注意

- 航司增加运力、增设航线 C919国产大飞机也要投入春运

- 千年花馍、春节“过油” 这些年俗小吃受欢迎

- 幽默搞笑

- 八卦娱乐

- 男人世界

- 1流浪狗妈妈不顾民警阻拦,洪水中游百米救子,结局太催泪

- 2猫咪如厕学问多,铲屎官知道怎么选择合适的猫砂盆和猫砂吗?

- 3图:这妹子好吃吗?

- 4这就是母爱!狗妈冲进洪水救宝宝,警察暖心接力拯救一家子!

- 5去表妹家玩看到一只猫,刚想吸一把被它的长相劝退:打扰了

- 6养狗后的九个奇怪癖好,你中了几个?

- 7这届年轻人自从化身“铲屎官”,就开始舍得花钱

- 8刚买的小狗流鼻涕怎么办

- 9一旦接受了这个设定,你就会发现这只猫就是永琪本琪

- 10猫狗粮为什么不可以混用

- 11胖猫重达26斤,因不理主人被抛弃,女子给它减肥,一年才减1斤?

- 12美国一只狗,死于新冠病毒!老美这下子着急了:这可怎么防范?

- 13公司收留流浪狗还为它制作员工吊牌,请狗狗代言广告,太有爱啦

- 14一对患难与共的狗兄弟,为守护对方相继离世,完美诠释“兄弟情”

- 1当街舞遇到传统文化|抖音年轻人在用一种很新的方式过年......

- 2活气丽品牌创始人郑善方登上《tops时尚人物》封底 与章子怡共同出席品牌晚宴

- 3精彩陕西年2024陕西省少儿春晚主持人阵容公布!

- 430年了!遥望科技X胥渡吧出品的这场经典IP演唱会口碑爆棚!

- 5都市情感剧《因爱起航》开机仪式举行 司徒主持

- 6腾讯音乐携手凯悦天地联合Billboard金耳朵音乐私享会官宣

- 7H131与你有个约定——年度盛典节目单来喽,速来围观!

- 8守护花蕾 呵护女童——“守护花蕾计划”落地横石水中心小学

- 9《神隐》收官 深耕东方美学质感获热度口碑双飘红

- 10直播现场,小杨哥忽然提出要和旺旺三公子蔡旺庭加v

- 11《了不起的中国颜色》:惊艳千年的瑰宝,深藏在色彩中的东方意蕴

- 12宝总惊喜现身!《繁花》上海影城大银幕华丽收官

- 13自然堂携手《白蛇传30年演唱会》、《繁花》两大热门IP再续传奇美力

- 14刘洋洋新歌《白云深处有人家》全网上线|唱出心中的世外桃源

- 1“穷不是命,富不靠运”:发财关键是靠这2点,早知道的人早转运

- 2《甄嬛传》最大赢家,并不是甄嬛

- 3两性关系中,真正“好命”的女人,都懂得去提“要求”

- 4谁是十二星座命中注定的真爱?双子和水瓶天生一对

- 5为啥男人一结婚就发福?多半跟妻子有关,别不好意思承认

- 6“父母赚钱那么辛苦,身为已婚姐姐,花60万给弟弟买房咋错了?”

- 7女性为什么恐婚?因为婚姻法并不会保护处于弱势的女性

- 8中年女人,想要过得更好,就要扔掉几样东西

- 9越来越多的中年人在婚姻遇到这个问题:夫妻看似亲密,却不交心,为何?

- 10心理学:如果你出现了这三种感觉,说明你是一个相当有品味的女人

- 11你恋爱时找错的男人,不太可能在婚姻里变对

- 12父母久病卧床,兄弟姐妹关系反而越来越糟!

- 13《三十而已》大结局被骂惨,我却看到了女性的破局之路

- 14玄幻小说的十大“老婆奴”,唐三、萧炎、石昊均榜上有名!